Что делать, если вы пропустили платеж по кредиту: Действия и последствия

Если вы поняли, что ваш платеж был пропущен, незамедлительно выполните следующие действия:

- Немедленно свяжитесь с вашим банком. Объясните ситуацию и поинтересуйтесь возможными вариантами, например, продлением или отсрочкой платежа. Многие банки предлагают временное облегчение, особенно если задержка платежа минимальна.

- Узнайте о льготном периоде. Большинство финансовых учреждений предоставляют короткий период после наступления срока платежа до начисления пени. Если вы пропустили дату платежа, но льготный период не истек, сделайте платеж как можно скорее, чтобы избежать дополнительных комиссий.

- Изучите условия вашего договора. Если ваш банк предлагает «платежные каникулы» или позволяет сделать перерыв в платежах, спросите, доступна ли вам такая программа. Однако убедитесь, что вы понимаете условия, поскольку эти опции могут повлиять на процентную ставку или остаток по кредиту.

- Если вы не можете внести платеж, подумайте о последствиях длительных задержек. По истечении определенного срока банки могут сообщить о ваших пропущенных платежах в бюро кредитных историй, что повлияет на вашу кредитную историю. В крайних случаях это может привести к началу процедуры банкротства, если ваши финансы не смогут восстановиться.

- Спросите, возможна ли реструктуризация долга или корректировка плана платежей. Если вы пропустили несколько платежей, некоторые кредиторы предложат вам изменить график или снизить платежи.

Знание того, как долго допустима задержка и какие штрафы могут возникнуть, поможет вам избежать дальнейших осложнений. Если вы пропустили один или несколько платежей, очень важно действовать быстро и выяснить, какие есть варианты для смягчения ситуации.

Как пропуск платежа влияет на вашу кредитную историю

Если вы пропустили платеж, это немедленно отразится на вашем кредитном рейтинге. Платежи, просроченные более чем на 30 дней, могут негативно повлиять на ваш кредитный рейтинг, и чем дольше задержка, тем больше ущерб. Просрочка платежей может сохраняться в вашем досье до 7 лет, что значительно снижает вашу благонадежность в глазах потенциальных кредиторов.

Что происходит после пропущенного платежа?

Если вы пропустили платеж, кредитор обычно сообщает о просрочке в бюро кредитных историй через 30 дней. Это может снизить ваш рейтинг на 50 пунктов или более, в зависимости от вашей предыдущей кредитной истории. Если платеж просрочен более чем на 60 или 90 дней, последствия становятся еще более серьезными.

Как минимизировать ущерб

- Если вы пропустили платеж из-за краткосрочной проблемы, немедленно свяжитесь с кредитором. Многие компании предлагают снисхождение во время тяжелого финансового положения, включая льготные периоды или праздники платежей.

- Не выходите за рамки допустимого льготного периода. Если вы заплатите в течение первых 30 дней, ваш счет может не считаться просроченным.

- Если ваши финансовые трудности носят более долгосрочный характер, обратитесь к кредитному консультанту. Они помогут договориться о новых условиях оплаты и, возможно, избежать дальнейшего ухудшения вашей оценки.

- Рассмотрите возможность установки автоматических платежей или напоминаний, чтобы обеспечить своевременное внесение будущих платежей.

Пропуск всего одного платежа может серьезно повлиять на вашу способность получить доступ к будущим займам или кредитным линиям. Если вы будете продолжать пропускать платежи, это может привести к более серьезным последствиям, таким как банкротство или полная потеря доступа к кредитам. Следите за своими платежами и при возникновении проблем оперативно связывайтесь с кредитором.

Понимание льготного периода для платежей по кредиту

Если вы пропустили платеж, первым делом проверьте, предлагает ли ваш кредитор льготный период. Этот период — время, оставшееся после наступления срока платежа до начисления пени или штрафов за просрочку. Очень важно знать продолжительность этого периода, поскольку она может варьироваться в зависимости от условий вашего договора. Как правило, льготный период длится от нескольких дней до нескольких недель. Если вы внесли платеж в течение льготного периода, с вас, как правило, не будут взиматься дополнительные комиссии и не возникнет негативных последствий для вашей кредитной истории.

Если же льготный период истек, ваш платеж считается просроченным, и кредитор может сообщить о задержке в бюро кредитных историй. Это может привести к снижению вашей кредитной оценки. Однако некоторые финансовые учреждения все же могут проявить снисхождение в зависимости от вашей истории платежей и характера задержки. Если вы знаете, что можете пропустить платеж, рекомендуется заранее связаться с кредитором. Некоторые банки могут предоставить временные послабления в оплате, например отсрочку или рассрочку, особенно если вы испытываете финансовые затруднения.

Если вы пропустили несколько платежей, риск невыполнения обязательств возрастает, и кредитор может начать судебное разбирательство с целью возврата причитающихся средств. Если платежи задерживаются достаточно долго, это может привести к процедуре банкротства. Понимание льготного периода и его последствий крайне важно для поддержания финансового здоровья и предотвращения осложнений.

Как связаться с кредитором после пропущенного платежа

Если платеж был задержан или пропущен, немедленно свяжитесь с кредитором. Свяжитесь с ним как можно скорее, чтобы избежать дальнейших осложнений, таких как штрафы или негативное влияние на вашу кредитную историю. Если вы пропустили срок, банк может предложить вам временные послабления, например отсрочку платежа или новый график платежей. Очень важно понять условия любого возможного льготного периода или «каникул». Неспособность связаться с кредитором может привести к более серьезным последствиям, включая повышение процентной ставки или коллекторские действия.

Четко и честно объясните свою ситуацию

Объясните, почему был пропущен платеж — из-за финансовых трудностей или по другим причинам. Кредиторы часто предпочитают работать с прозрачными заемщиками. Предложите приемлемое решение, например, продлить срок кредита или изменить сумму платежа. Знание своих прав в отношении штрафов за просрочку и того, какой срок просрочки допустим по договору, поможет вам вести переговоры более эффективно. Если это применимо, спросите о возможных вариантах модификации кредита или отсрочки платежа.

Подготовьтесь к возможным последствиям

Поймите, как пропущенный платеж отразится на вашем финансовом положении. Если платеж был задержан на длительный срок, это может повлиять на вашу кредитную историю или даже привести к судебному разбирательству. Если кредит перейдет в статус дефолтного или если по нему будут продолжать начисляться штрафы за просрочку, сумма вашего долга может значительно увеличиться. В крайних случаях банкротство может стать единственным способом справиться с долгом. Не допускайте длительных проволочек — это поможет избежать дальнейших осложнений.

Риски, связанные с игнорированием просроченных платежей: Пени и штрафы

Если вы пропустили срок погашения кредита или долговых обязательств, последствия могут быть очень серьезными. Кредиторы часто взимают штраф за просрочку, который может быть весьма значительным. Эти штрафы зависят от учреждения и типа кредита, но обычно они составляют от 25 до 40 долларов за каждый пропущенный платеж.

Превышение льготного периода

Большинство финансовых учреждений предлагают льготный период, несколько дней после наступления срока платежа, в течение которого штрафные санкции не начисляются. Однако по истечении этого периода на просроченную сумму могут начисляться проценты по более высокой ставке, часто называемой штрафным APR. Эти проценты могут быстро нарастать, значительно увеличивая вашу долговую нагрузку.

Долгосрочные финансовые последствия

Постоянный пропуск платежей может привести к тому, что ваш счет будет отправлен на взыскание. Это может испортить вашу кредитную историю, что повлияет на вашу способность получать новые кредиты или займы в будущем. Кроме того, если просроченный баланс остается неоплаченным в течение длительного периода, кредитор может инициировать судебные иски или даже сообщить о счете в бюро кредитных историй, что может привести к более серьезным финансовым трудностям. В крайних случаях повторные просрочки могут привести к банкротству.

Можете ли вы договориться с банком об условиях просрочки платежа?

Если вы пропустили срок погашения или столкнулись с задержками по кредиту, можно обсудить с кредитором новые условия. Банки могут пойти на гибкость, особенно если вы испытываете временные финансовые трудности. Вы должны знать, что допустимый срок просрочки может отличаться в зависимости от типа кредита, вашей кредитной истории и суммы просрочки.

Если вы просрочили платежи на несколько недель, необходимо срочно связаться с банком. Переговоры о временной передышке, например о платежных каникулах, могут помочь вам справиться с ситуацией и не повлиять на вашу финансовую стабильность. В некоторых случаях банк может согласиться продлить график погашения, временно снизив ежемесячные платежи.

Однако если просрочка превышает несколько месяцев, переговоры могут стать более сложной задачей. Вам придется продемонстрировать добросовестность, предоставив подробные объяснения причин пропуска платежей и продемонстрировав усилия по улучшению своего финансового положения. Если просрочки значительны и кредитор не видит возможности их погашения, возможно, стоит рассмотреть другие варианты, например реструктуризацию кредита или даже банкротство, если ваше финансовое положение не выдерживает критики.

Помните, что чем раньше вы решите эту проблему, тем больше шансов найти приемлемое решение. Активное общение с кредитором — ключевой момент, поскольку банки обычно предпочитают договариваться об условиях, а не прибегать к более жестким мерам, таким как штрафы или подача информации в кредитные бюро.

Как банкротство влияет на вашу кредитоспособность и будущие платежи

Если вы объявили о банкротстве, это может оказать серьезное влияние на ваши будущие финансы. Запись о банкротстве останется в вашем отчете на срок до 10 лет, что значительно снизит ваш кредитный рейтинг и возможность получения выгодных условий кредитования. Кроме того, это может затруднить получение новых кредитов, особенно с приемлемыми процентными ставками. Важно понимать, как это влияет как на ближайшие, так и на долгосрочные финансовые обязательства.

Что происходит с кредитом после объявления о банкротстве?

После объявления о банкротстве ваша способность занимать деньги или получать кредиты может быть существенно ограничена. Если у вас есть существующий кредит или непогашенная задолженность, кредиторы могут обратиться в суд. Однако в некоторых случаях вы можете договориться о новых условиях или планах выплат. С другой стороны, если вы уже пропустили платежи или допустили просрочку, банкротство может дать вам временную передышку, но долгосрочные проблемы с погашением кредита могут остаться.

Финансовые последствия в будущем

Хотя вы можете получить некоторое облегчение в виде отсрочки платежей или реструктуризации кредита, вы все равно столкнетесь с последствиями банкротства для ваших будущих кредитных возможностей. Условия получения новых кредитов могут стать более жесткими. Если вы допустите просрочку по другому кредиту или просрочите определенный период выплат, вы можете снова оказаться в такой же ситуации, даже после завершения процедуры банкротства. Кроме того, если вам предоставлены «каникулы» по некоторым платежам, они могут лишь отсрочить неизбежное финансовое давление.

Очень важно предпринять необходимые шаги для восстановления своей кредитоспособности после банкротства. Начните с понимания точных сроков восстановления вашей кредитоспособности. Кредитный отчет покажет прогресс, но на возвращение к приемлемому уровню могут уйти годы, если возникнут дополнительные проблемы с платежами или просрочки.

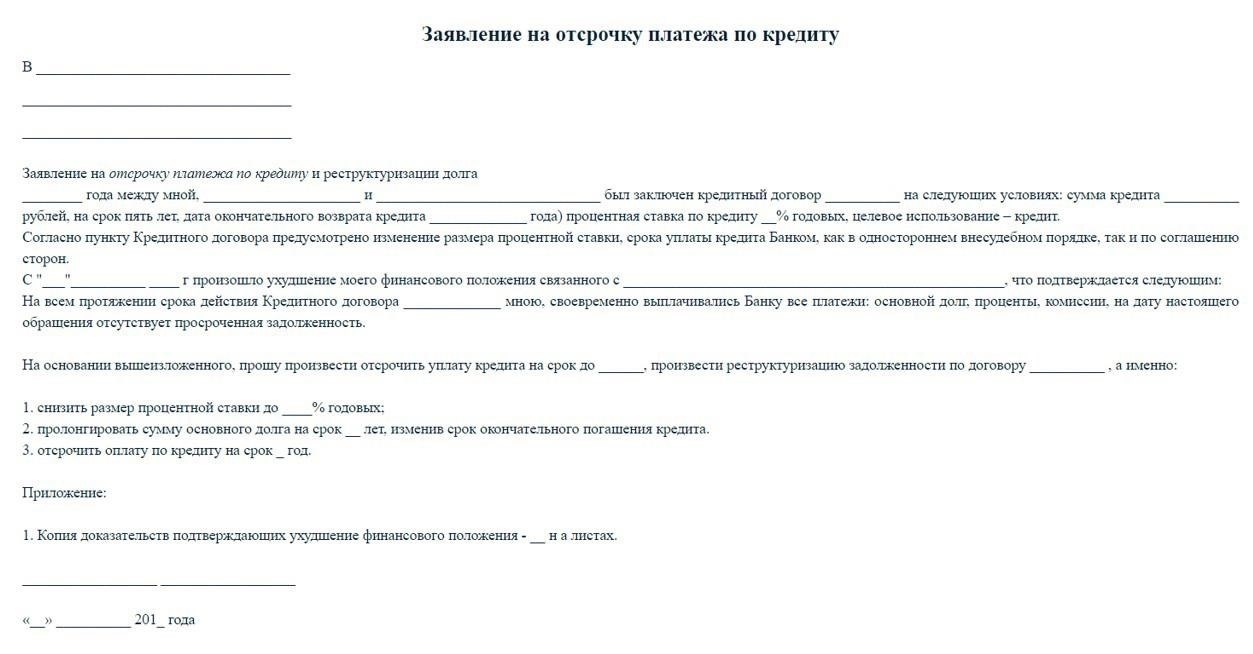

Кредитные каникулы: Являются ли они приемлемым вариантом решения проблемы пропущенных платежей?

Если вы уже просрочили платеж, возможно, стоит рассмотреть вариант «кредитных каникул». Эти временные каникулы позволяют отсрочить платежи, но они сопровождаются определенными условиями, которые вы должны четко понимать.

Прежде всего, уточните у своего кредитора, возможна ли такая возможность в вашей ситуации. «Кредитные каникулы» обычно предоставляются только при определенных обстоятельствах, таких как финансовые трудности. Они не являются автоматическим решением, и критерии приемлемости зависят от политики кредитора.

Важно знать, что кредитные каникулы не означают, что остаток по кредиту уничтожен. Платежи возобновятся после перерыва, а на сумму задолженности будут начисляться проценты в течение отложенного периода. Поэтому вы должны оценить, насколько этот вариант финансово выгоден в долгосрочной перспективе, учитывая дополнительные проценты и потенциальные штрафы.

Кроме того, помните, что пропуск платежей и использование кредитных каникул могут повлиять на вашу кредитную историю. Это может повлиять на вашу способность получить доступ к будущим займам или кредитным линиям. Если платежи задерживаются слишком долго, это также может быть расценено как признак дефолта, что может привести к появлению негативных записей в кредитной истории.

Если вы уже превысили допустимый лимит пропущенных платежей, кредитные каникулы могут быть нежелательны. Вместо этого вы можете прибегнуть к другим мерам, например, договориться с кредитором о новых условиях или рассмотреть такие варианты, как реструктуризация долга или банкротство в крайних случаях.

Очень важно понять все сопутствующие условия, прежде чем решить, подходит ли такое решение для вашей финансовой ситуации.