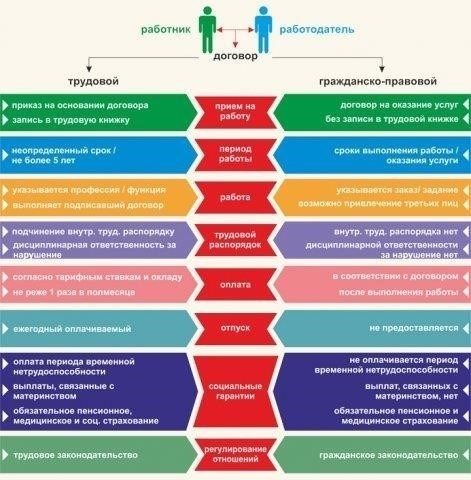

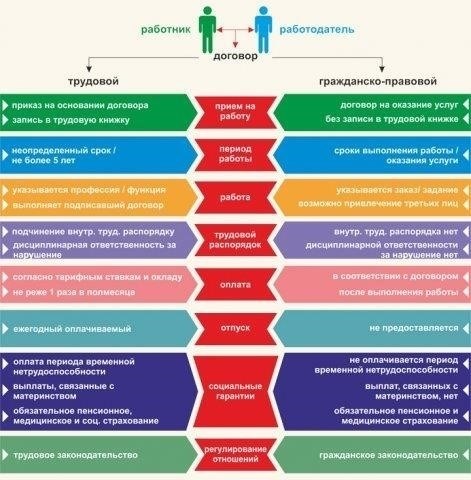

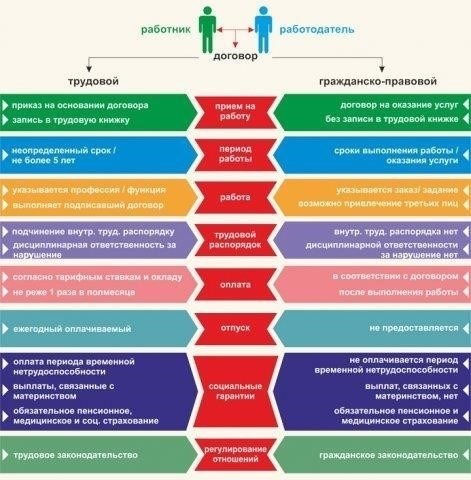

В гражданско-правовых договорах плательщик вознаграждения должен обеспечить надлежащее удержание подоходного налога (НДФЛ) с суммы, оговоренной в договоре. В то время как на работников, работающих по трудовым договорам, распространяется весь спектр трудовых гарантий, агенты и подрядчики, работающие по гражданско-правовым договорам, не получают тех же льгот, таких как оплачиваемый отпуск или страхование, связанное с работой.

Расхождения в оплате или неправильные налоговые вычеты могут привести к юридическим проблемам. Суды часто вмешиваются в дела, когда выплаты производятся не в соответствии с условиями гражданско-правового договора, что влияет как на размер заработной платы, так и на применимые вычеты. Сторонам, участвующим в таких договорах, важно вести точный учет и обеспечивать соблюдение налогового законодательства, чтобы избежать штрафов.

Виды гражданско-правовых договоров и их влияние на заработную плату

Различные формы гражданско-правовых договоров влияют на расчет заработной платы и взносов. Каждый тип предусматривает различные структуры выплат и обязательств, которые влияют на определение размера вознаграждения. Конкретные положения этих договоров определяют применение налогов, вычетов и других финансовых обязательств.

В случае договоров с участием подрядчиков, например, регулируемых индивидуальными соглашениями, заработная плата определяется в зависимости от объема работ и конкретных результатов. В этой категории часто возникают вопросы, связанные с правильным применением налоговых вычетов, которые варьируются в зависимости от вида работ и условий договора.

Судебные комментарии часто указывают на важность четкого определения графиков и условий оплаты, особенно когда возникают споры по поводу точности платежей. Поэтому точное составление условий оплаты, соответствующее действующему законодательству и практике, имеет решающее значение для предотвращения конфликтов в будущем. Статьи в рамках гражданского законодательства служат необходимым руководством для обеих сторон при определении соответствующих ставок оплаты труда и их корректировки.

Ключевые факторы при расчете заработной платы по гражданско-правовым договорам

Зарплата по гражданско-правовому договору существенно отличается от обычной работы по найму. Размер оплаты труда часто определяется особенностями соглашения и применимыми условиями. Ключевым фактором является то, указана ли в договоре фиксированная ставка или почасовая оплата. Кроме того, на структуру оплаты влияют тип выполняемой работы, срок действия договора и обязанности сотрудника по договору.

Важные аспекты, которые необходимо учитывать

Метод расчета вознаграждения часто включает в себя объем работ, указанный в договоре. Подробное описание задач обеспечивает ясность в отношении ожидаемой оплаты. Кроме того, в договорах могут быть указаны почасовая оплата, оплата за проект или фиксированный оклад, каждый из которых имеет свои последствия для налогообложения и отчислений.

Роль общества в определении оплаты труда

Отношения между обществом и подрядчиком в рамках гражданско-правового договора также влияют на размер заработной платы. В случаях, когда подрядчик является индивидуальным предпринимателем или фрилансером, структура оплаты может отличаться из-за налогов и взносов, характерных для самозанятых лиц. Это может привести к расхождениям в оплате труда по сравнению со стандартными трудовыми договорами.

Практический опыт показывает, что уровень заработной платы может варьироваться в зависимости от типа договора и прописанных в нем обязательств. Подрядчики должны тщательно изучить каждое соглашение, чтобы понять структуру оплаты труда и любые вычеты, которые могут применяться в зависимости от характера гражданско-правового договора.

Понимание структуры оплаты в гражданско-правовых договорах

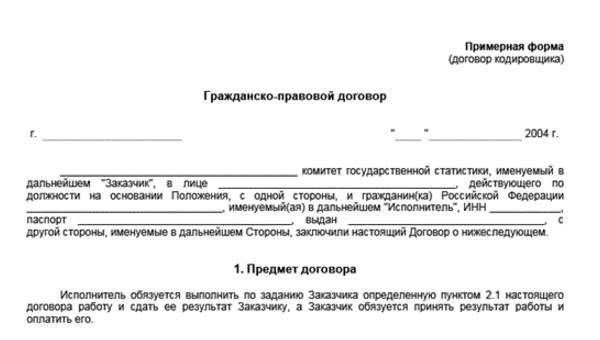

В любом договоре, основанном на положениях гражданского законодательства, структура оплаты существенно отличается от традиционных трудовых соглашений. Отличие заключается прежде всего в том, как определяется и оформляется вознаграждение по таким договорам. В отличие от стандартных трудовых договоров, оплата за оказанные услуги обычно называется не зарплатой, а компенсацией, исходя из условий, оговоренных в конкретном договоре.

Ниже перечислены основные отличия в структуре оплаты по гражданско-правовым договорам:

- Виды оплаты: Оплата может варьироваться в зависимости от объема и характера выполняемых задач. В таких договорах часто предусматриваются выплаты по завершении определенных этапов или вех, а не регулярная ежемесячная зарплата.

- Условия оплаты: график платежей в гражданско-правовых договорах может быть более гибким, суммы выплачиваются по завершении проекта, по результатам выполнения работ или по согласованным срокам.

- Процедуры вычетов: В отличие от обычных трудовых договоров, вычеты по налогам или взносам на социальное страхование не производятся автоматически. По таким договорам ответственность за уплату налогов несет сам работник.

- Роль общества: В гражданско-правовом договоре участие общества или компании в удержании или обработке платежей минимально. Подрядчик, как правило, самостоятельно распоряжается своими финансами.

- Правовые прецеденты : Споры о платежах или условиях часто подлежат судебному рассмотрению. Судебные решения могут служить руководством по толкованию и применению положений договора, касающихся оплаты.

Понимание этих различий позволяет лучше планировать и соблюдать положения, регулирующие платежи по гражданско-правовым договорам.

Расхождения между гражданско-правовыми и трудовыми договорами при начислении заработной платы

В случаях с гражданско-правовыми договорами система начисления заработной платы существенно отличается от системы начисления заработной платы по трудовым договорам. В отличие от трудовых договоров, где работодатель обязан ежемесячно начислять и выплачивать заработную плату, по гражданско-правовым договорам регулярные выплаты заработной платы отсутствуют. Исполнитель получает оплату за выполнение конкретных заданий или оказание услуг, исходя из условий, прописанных в договоре.

При заключении трудовых договоров такие налоги, как НДФЛ (подоходный налог), удерживаются непосредственно работодателем. В отличие от этого, лица, работающие по гражданско-правовым договорам, сами отвечают за свои налоговые обязательства. Отсутствие регулярных отчислений усложняет процесс налоговой отчетности и выплат для тех, кто работает по гражданско-правовому договору.

Кроме того, обязательства по предоставлению оплачиваемого отпуска или больничного листа отсутствуют в гражданско-правовых договорах, в отличие от трудовых договоров. Это различие напрямую влияет на размер валового заработка, выплачиваемого работнику и подрядчику. В гражданско-правовых договорах нет необходимости в отчислениях на социальное страхование или других вычетах, обычно связанных с наемными работниками.

С юридической точки зрения суды могут интерпретировать эти различия при возникновении споров. Как показывают комментарии к судебным прецедентам, разница между двумя типами договоров существенна, особенно в случаях, когда возникает вопрос о правильной классификации. Для обеих сторон крайне важно четко сформулировать свое соглашение в письменном виде, указав характер работы и структуру оплаты.

Юридические аспекты при расчете заработной платы по гражданско-правовым договорам

При расчете заработной платы по гражданско-правовым договорам очень важно следовать конкретным указаниям, изложенным в договоре. В договоре должен быть четко определен процесс оплаты труда, включая структуру оплаты и обязательства обеих сторон. На практике гражданско-правовые договоры часто используются для временной работы или выполнения конкретных задач, когда работодатель и агент не связаны обычным трудовым законодательством.

Во-первых, важно убедиться, что в расчет включены применимые налоги, такие как подоходный налог (НДФЛ), в соответствии с действующим налоговым законодательством. В условиях договора должна быть указана ответственность за уплату налогов, несоблюдение которой может привести к юридическим последствиям. В случае привлечения агентов в договор могут быть включены особые условия, касающиеся роли агента в налоговых отчислениях.

В комментариях юристов часто подчеркивается важность четких формулировок в договоре, особенно в отношении расчета заработка, премий или других форм вознаграждения. В гражданско-правовом договоре должно быть указано, как рассчитываются такие выплаты, чтобы избежать споров о сумме или сроках. Рекомендуется регулярно пересматривать условия договора, чтобы обеспечить соблюдение как налогового законодательства, так и трудовых прав.

Судебная практика и прецеденты по вопросам начисления заработной платы по гражданско-правовым договорам

При заключении гражданско-правовых договоров вопрос о выплате заработной платы и ее налогообложении часто требует судебного разъяснения. Согласно последним решениям, между трудовыми договорами и гражданско-правовыми договорами существуют различия, влияющие на структуру выплат и их налогообложение.

- Судебные решения по вопросам налогообложения: Судебные решения указывают на то, что выплаты по гражданским договорам могут не подпадать под тот же налоговый режим, что и трудовые договоры. В ряде случаев судьи указывали на различия в налоговых обязательствах, в частности в отношении подоходного налога (НДФЛ). Определение понятия «заработная плата» в данном контексте может варьироваться в зависимости от характера договора.

- Виды договоров и их влияние: Различные гражданско-правовые договоры, такие как агентские или договоры об оказании услуг, могут по-разному влиять на практику оплаты труда. Юридические прецеденты свидетельствуют о том, что агенты обычно рассматриваются как независимые подрядчики и, таким образом, освобождаются от стандартного процесса налогообложения заработной платы, в отличие от работников.

- Выплаты по специальным соглашениям: Суды постановили, что выплаты заработной платы по гражданско-правовым договорам должны отражать оговоренные условия, без автоматического перехода на стандарты оплаты труда, основанные на трудовых отношениях, если это прямо не указано в договоре.

- Различия в расчете заработной платы: Судебная практика также разъясняет, что различие между заработной платой и гонораром является основополагающим. Судьи подчеркивают, что выплаты по гражданским договорам обычно считаются платой за услуги, а не заработной платой. Такая классификация влияет как на расчет подоходного налога (НДФЛ), так и на другие удержания.

- Прецеденты по корректировке окладов: Несколько дел показали, что корректировка заработной платы в гражданских договорах должна соответствовать положениям, изложенным в договоре. Любые изменения в графике или размере выплат требуют надлежащего документального оформления и соблюдения условий, установленных в договоре.

Таким образом, судебная практика вносит ясность в вопросы налогообложения и структуры выплат по гражданско-правовым договорам. Различия между трудовыми и гражданско-правовыми договорами следует тщательно учитывать при определении размера заработной платы и налоговых обязательств.

Распространенные ошибки при расчете заработной платы по гражданско-правовым договорам

Избегайте неправильной классификации договоров. Убедитесь, что рассматриваемые договоры точно классифицированы. Общество может путать гражданско-правовые договоры с трудовыми договорами, что приводит к неправильному начислению налогов и заработной платы. Различие влияет на вычеты, отчетность и соблюдение правил, касающихся подоходного налога (НДФЛ) и других взносов.

Неправильное определение вида работ, выполняемых по договору, — еще одна частая ошибка. Характер обязанностей, описанных в договоре, влияет на структуру выплат и применяемые вычеты. Обращайте внимание на конкретные статьи договора, определяющие обязанности и порядок вознаграждения.

Невыполнение налоговых обязательств, особенно в части НДФЛ, — еще одна распространенная ошибка. В гражданско-правовых договорах часто фигурируют агенты или независимые подрядчики, что требует отдельного подхода для целей налогообложения. Убедитесь, что применяются соответствующие налоговые ставки и удерживаются с выплат, как это предусмотрено действующим законодательством.

Еще одна проблема возникает в связи с непоследовательным применением судебной практики при рассмотрении споров, связанных с выплатой заработной платы по таким договорам. Убедитесь, что любые расхождения или конфликты, касающиеся выплат или налоговых обязательств, своевременно разрешаются, чтобы избежать осложнений в суде.