Когда принимается решение о прекращении существования общества, к процессу распределения активов между его участниками необходимо подходить внимательно и в соответствии с установленными законом правилами. Вопрос распределения средств и активов компании, оставшихся после погашения обязательств, является ключевым. В момент ликвидации компании ее участники должны убедиться, что все аспекты этого процесса, включая долги, налоги и акции, урегулированы надлежащим образом.

Во-первых, важно отметить, что обязательства компании должны быть полностью покрыты до раздела оставшихся активов. Сюда входят такие обязательства, как уплата НДС, если это применимо, а также другие долги перед кредиторами. Распределение может начаться только после того, как эти вопросы будут решены. В зависимости от структуры компании и условий ее устава каждому участнику будет выделена определенная доля активов в зависимости от его доли участия.

Нераспределенная прибыль или нераспределенные резервы также должны быть включены в окончательные расчеты. Если такие резервы существуют, они будут распределены между участниками пропорционально их долям после погашения обязательств. Имейте в виду, что не все участники могут получить выплату, если их доли были списаны или уменьшены из-за предыдущих убытков или других факторов.

Рекомендуется проконсультироваться с юристом, чтобы избежать возможных недоразумений в ходе этого процесса, поскольку неправильное обращение с капиталом на этапе закрытия может привести к спорам или налоговым проблемам в дальнейшем. Участники также должны четко понимать, каким образом ликвидация затронет их индивидуальные доли, а также любые налоговые обязательства, которые могут возникнуть в результате распределения.

Может ли нераспределенная прибыль за предыдущие годы быть выплачена участникам во время ликвидации ООО?

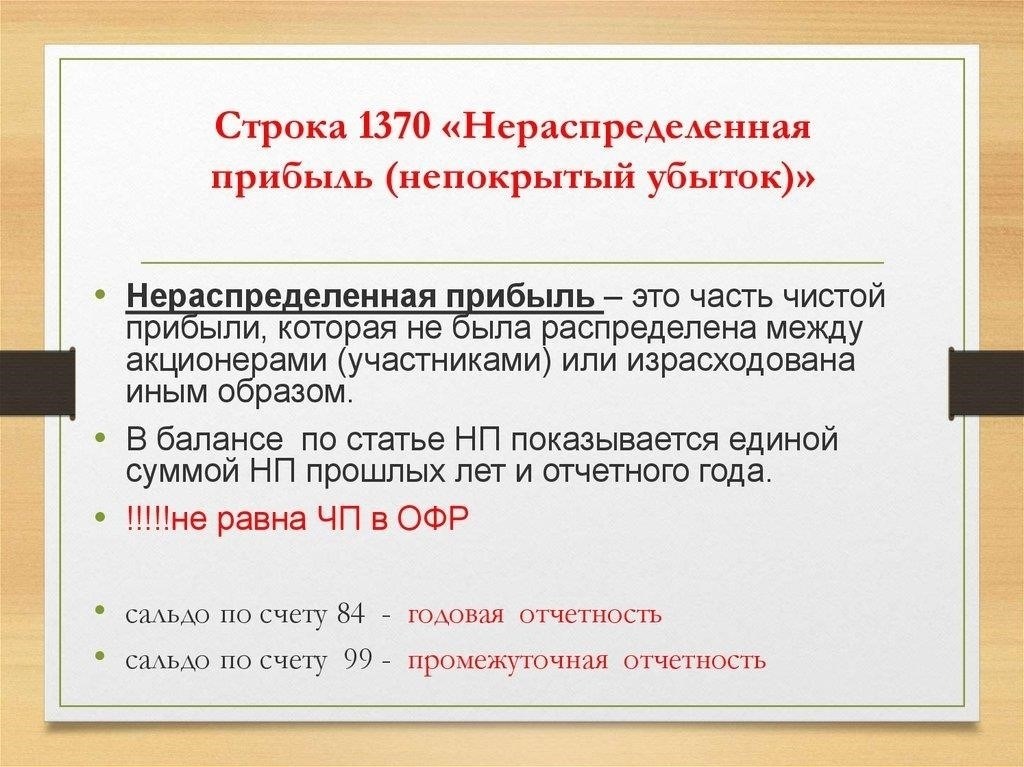

Нераспределенная прибыль прошлых лет действительно может быть распределена между участниками при закрытии компании, но для этого необходимо соблюсти определенные процедуры, указанные в законодательстве. Этот процесс возможен при определенных условиях и требует тщательного планирования. Вот основные моменты, которые необходимо учесть:

Основные условия распределения прибыли

- Нераспределенная прибыль должна быть доступна в финансовой отчетности компании.

- Решение о распределении прибыли должно быть принято до завершения процесса ликвидации, в идеале — на последних этапах сворачивания бизнеса.

- Обязательства компании должны быть полностью погашены до того, как прибыль будет распределена между акционерами.

Шаги по обеспечению соблюдения правовых норм

- Убедитесь, что все финансовые обязательства, такие как долги и налоги, погашены, прежде чем производить какие-либо выплаты участникам.

- Убедитесь, что прибыль включена в ликвидационный баланс, который должен отражать точное финансовое положение.

- Соблюдайте практику корпоративного управления и убедитесь, что распределение прибыли одобрено уполномоченным органом, принимающим решения (обычно это собрание акционеров или ликвидационная комиссия).

В случае возникновения каких-либо ограничений или расхождений с предыдущими финансовыми годами следует проконсультироваться с юристом, чтобы убедиться в соблюдении действующего законодательства, включая корпоративные нормы и налоговый кодекс. Если произойдут какие-либо просчеты или неправильное распределение, участники могут быть обязаны вернуть средства.

Учет налога на прибыль (НДФЛ) при ликвидации компании

-pri-likvidatsii-kompanii-ldUT2D.jpg)

Ключевым фактором при определении обязательств по налогу на прибыль (НДФЛ) при закрытии компании является распределение прибыли между акционерами. В случае ликвидации предприятия любая оставшаяся нераспределенной прибыль, после того как компания погасит все свои обязательства, подлежит налогообложению. Сумма, выплаченная акционерам, будет рассматриваться как доход и облагаться соответствующим налогом.

Согласно российскому налоговому законодательству, любые выплаты, производимые участникам при погашении обязательств, включая долю в оставшейся прибыли, облагаются НДФЛ по ставке 13 %. Это относится как к российским, так и к иностранным физическим лицам, владеющим долями в компании. Процесс расчета налога включает в себя анализ прибыли компании за последние периоды ее деятельности, а также определение всех оставшихся обязательств, таких как долги и другие выплаты.

При оценке доходов от процесса ликвидации важно различать возврат первоначального вклада (который не облагается налогом) и полученную прибыль, которая облагается НДФЛ. Налоговые обязательства возникают только тогда, когда прибыль превышает сумму первоначального взноса, или когда участник получает больше, чем вложил изначально. Например, если есть нераспределенная прибыль, то этот излишек будет облагаться налогом.

Налог рассчитывается на основе разницы между общей суммой распределения и долей участника в первоначальном взносе. Налогооблагаемая прибыль облагается по ставке 13% для резидентов РФ, а для нерезидентов ставка налога составляет 30%. Необходимо тщательно проверить всю финансовую документацию, чтобы убедиться, что все суммы правильно учтены и облагаются соответствующим налогом.

Любые неоплаченные обязательства или долги могут повлиять на сумму, доступную для распределения, и потенциально уменьшить налогооблагаемую прибыль. Компании важно убедиться в том, что все финансовые обязательства погашены, прежде чем приступать к выплатам акционерам. В случае возникновения споров по невыплаченным обязательствам процесс может затянуться, а также могут быть инициированы судебные иски, что еще больше усложнит процесс выплаты прибыли.

Компании рекомендуется сотрудничать с налоговыми и юридическими консультантами, чтобы обеспечить правильную организацию всех аспектов процесса ликвидации. Это включает в себя обеспечение точности всех налоговых деклараций, осуществление платежей в соответствии с налоговым графиком, а также соответствие процесса ликвидации соответствующим правовым и финансовым нормам.

Бухгалтерские проводки при ликвидации акций компании

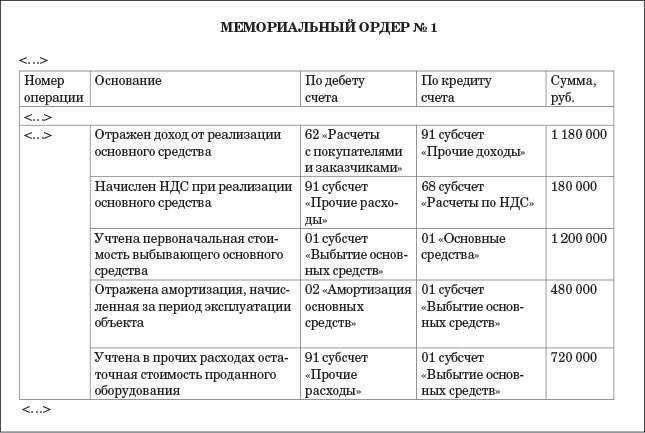

При закрытии бизнеса очень важно обеспечить точный учет распределения средств между участниками. В первую очередь необходимо рассчитать нераспределенную прибыль, обеспечив ее распределение в соответствии с долями собственности участников. Это напрямую повлияет на бухгалтерские проводки, необходимые в данном процессе.

Основные этапы учета распределения долей участников

На этапе закрытия компании основным действием является возврат оставшейся прибыли участникам пропорционально их долям собственности. Остаток активов компании распределяется между участниками после погашения всех долгов и обязательств.

В бухгалтерском учете должны быть сделаны следующие проводки:

- Дебет: Неразделенная прибыль (или нераспределенная прибыль) — на общую сумму, подлежащую распределению между участниками.

- Кредит: Счета капитала участников — в соответствии с долями собственности каждого отдельного участника.

Также возможно, что если какие-либо долги остаются нерешенными, может потребоваться корректировка долей участников. В таких случаях нераспределенная прибыль может быть соответствующим образом уменьшена перед распределением.

Корректировки в бухгалтерских проводках

Если чистой прибыли компании не хватит для полной выплаты, будут произведены корректировки в долевых счетах участников. Любые неоплаченные долги или обязательства будут вычтены из окончательной суммы распределения. Кроме того, если компания понесла убытки в предыдущие периоды, это также повлияет на распределение, что может потребовать дополнительной корректировки сумм собственности.

По мере ликвидации следует регулярно проверять, соответствуют ли все действия бухгалтерии плану ликвидации. Комментарии к процессу следует записывать, чтобы отслеживать решения, принятые на каждом этапе. Это важно как для целей налогообложения, так и для соблюдения действующих нормативных актов.

Процесс ликвидации ООО и распределение чистой прибыли

В момент ликвидации общества с ограниченной ответственностью (ООО) чистая прибыль, включая все оставшиеся средства, должна быть распределена между участниками в соответствии с их долями в компании. Важно следовать четкому и структурированному плану, чтобы обеспечить выполнение всех требований законодательства и избежать споров.

Для правильного распределения прибыли необходимо предпринять следующие шаги:

- Подготовьте ликвидационный баланс: В этом документе указываются все оставшиеся активы и обязательства компании. Очень важно учесть долги, налоги и другие финансовые обязательства, такие как НДС или налог на прибыль (НДФЛ), прежде чем распределять прибыль.

- Урегулируйте все невыполненные обязательства: Перед распределением прибыли убедитесь, что все долги, налоги и обязательные платежи погашены. Любые неурегулированные претензии, включая судебные (судебные), должны быть урегулированы в первую очередь.

- Определите план распределения: На основании учредительных документов ООО распределите оставшуюся прибыль между участниками. Доля каждого участника обычно пропорциональна его доле в компании. Если нет другого соглашения, стандартной процедурой является разделение прибыли в соответствии с размером инвестиций каждого участника.

- Выплата прибыли: Участники могут получить свои доли в соответствии с договоренностью. Это могут быть денежные средства или активы. Перед распределением прибыли убедитесь, что все необходимые налоговые удержания, такие как подоходный налог (НДФЛ), выплачены.

- Подайте окончательные отчеты в налоговые органы: Заполните все требуемые формы и предоставьте необходимые документы в налоговые органы, включая окончательные декларации о доходах и НДС. Невыполнение этих требований может привести к штрафам или другим юридическим проблемам.

Если необходимо вернуть какие-либо средства, например из-за переплаты налогов или бухгалтерских ошибок, необходимо разработать план обработки этих возвратов. Убедитесь в наличии всей необходимой документации, подтверждающей эти действия.

Соблюдение этих шагов позволит компании гарантировать, что процесс ликвидации пройдет гладко, а вся прибыль будет справедливо и законно распределена между участниками.

Возврат уставного капитала учредителям в процессе ликвидации

Возврат уставного капитала учредителям является ключевым шагом при ликвидации организации. На этом этапе основной целью является погашение обязательств компании и распределение оставшегося имущества между участниками в соответствии с их долями.

Как рассчитать сумму, подлежащую возврату

В самом начале ликвидации необходимо разработать план, в котором будет прописан процесс возврата активов. Это включает в себя определение того, какая часть активов компании может быть распределена в зависимости от долей участников. Если компания накопила нераспределенную прибыль или другие ликвидные активы, их следует учесть при расчете. Распределение должно быть пропорционально долям участников в компании.

Важно отметить, что перед осуществлением любого платежа необходимо погасить все обязательства, включая непогашенные налоги (например, НДС). Необходимо проверить отчетность компании, чтобы убедиться в отсутствии неоплаченных долгов. Как только это будет подтверждено, можно приступать к распределению между участниками, как правило, в соответствии с их долями собственности. Любые суммы, которые ранее были удержаны в связи с прошлыми долгами или обязательствами, должны быть вычтены из окончательной суммы, подлежащей возврату.

Налоговые и юридические аспекты

При возврате средств учредителям важно учитывать налоговые последствия. Если в результате ликвидации образуется положительный баланс, участники могут быть обложены налогами с возвращаемых сумм. Компания должна убедиться в том, что необходимые налоговые платежи, включая любые обязательства по НДС, будут произведены до завершения процесса распределения.

Кроме того, процесс должен соответствовать местным законодательным требованиям, таким как официальная документация и одобрение со стороны руководящих органов компании. Ликвидация должна быть проведена с тщательным учетом этих юридических обязательств, чтобы избежать любых будущих юридических проблем, связанных с возвратом средств.

Списание доли в уставном капитале при ликвидации ООО

Списание доли владельца в уставном капитале должно быть четко прописано в процессе закрытия компании. Если сумма не распределяется, она может быть исключена из бухгалтерского учета в качестве корректировки обязательств. Эта процедура предполагает пересчет суммы после погашения оставшихся долгов и обеспечение надлежащего учета нераспределенной прибыли. Участникам следует проверить правильность отражения списанной суммы во избежание расхождений в налоговых обязательствах, включая НДС.

Процесс корректировки доли может быть осложнен наличием неуплаченных налогов или нераспределенных обязательств. Прежде чем приступить к списанию, необходимо выяснить, есть ли у компании какие-либо невыполненные обязательства, в том числе перед налоговыми органами. Любая доля в уставном капитале, которая остается неразделенной после ликвидации, должна быть сверена с этими обязательствами, чтобы обеспечить чистоту закрытия.

Неразделенную долю в уставном капитале можно списать, если все долги и обязательства погашены. Если у компании есть задолженность по НДС или другим налогам, эти суммы должны быть погашены до того, как будет подтверждено уменьшение капитала. Этот шаг обеспечивает плавное закрытие предприятия без каких-либо дальнейших претензий к активам компании.

Участникам следует проконсультироваться с юридическими и финансовыми экспертами, чтобы убедиться, что процедура списания проведена в соответствии с законодательством и все необходимые документы поданы в соответствующие органы. Это включает в себя любые корректировки, внесенные в бухгалтерскую отчетность компании, и надлежащее декларирование нераспределенной прибыли или нераспределенных обязательств.

Судебная практика и НДС при ликвидации ООО

Бухгалтерский учет обязательств по НДС при ликвидации компании может привести к различным сложностям, особенно в части неуплаченного НДС. Для компаний крайне важно определить подходящий момент для признания НДС в этом процессе, особенно при работе с нераспределенной прибылью или оставшимися активами.

Судебная практика по урегулированию НДС

Судебная практика последних лет подчеркивает важность правильного учета НДС на этапе ликвидации. Суды последовательно выносят решения о том, что если у компании имеются неоплаченные обязательства по НДС, то они должны быть учтены на момент ликвидации. Кроме того, при списании нераспределенной прибыли необходимо уточнить налоговые обязательства, связанные с прошлыми сделками. Наиболее часто задаваемые вопросы касаются порядка погашения обязательств по НДС в случаях, когда предприятие прекращает свою деятельность, но у него остаются остаточные налогооблагаемые активы.

Возмещение НДС и неоплаченные обязательства

Применение НДС при списании или аннулировании обязательств зависит от конкретных обстоятельств. В контексте ликвидации можно потребовать возврата НДС, уплаченного за выбывающие активы, при условии, что у компании больше нет налоговых обязательств. Суды также постановили, что любой неиспользованный НДС, находящийся на балансе компании, может быть возвращен, но это должно быть подтверждено четкой документацией и проведено в соответствии с налоговым законодательством.