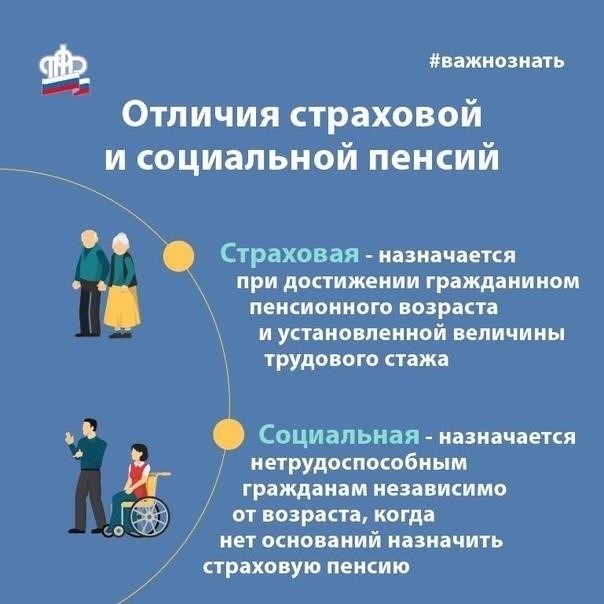

Чем страховые пенсии отличаются от других видов пенсий

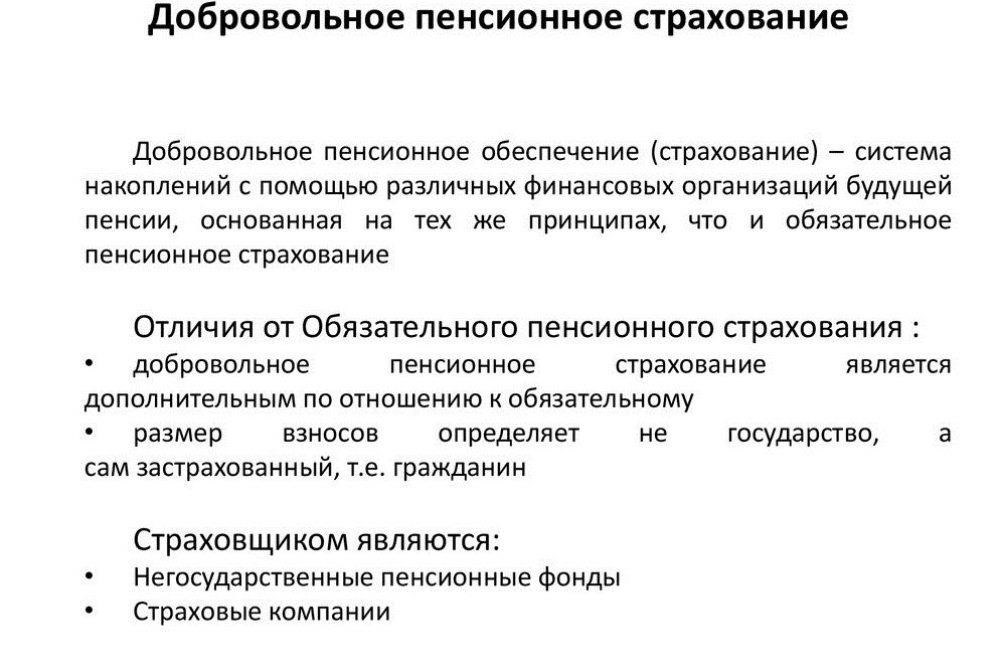

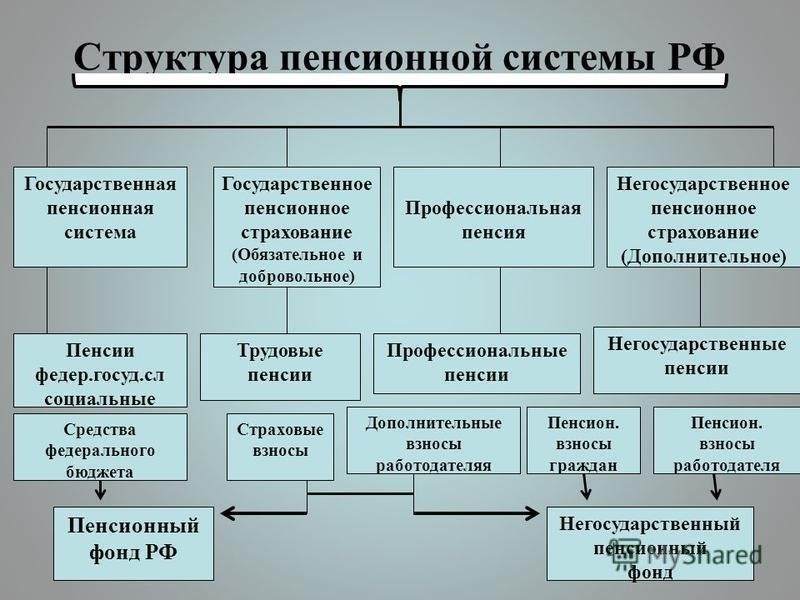

Основное отличие страховой пенсии заключается в ее структуре и источнике финансирования. В отличие от государственных планов, где пенсии обычно финансируются за счет налогов или других ресурсов, предоставляемых государством, страховые планы основаны на индивидуальных взносах или страховых взносах, поддерживаемых работодателем. Эти взносы напрямую привязаны к конкретному договору страхования, а сумма выплат определяется условиями, изложенными в полисе.

Еще одно существенное различие заключается в индексации выплат. В то время как некоторые государственные пенсионные системы предоставляют фиксированную сумму с ограниченными корректировками, страховые пенсии часто включают периодические корректировки с учетом инфляции или роста заработной платы, что помогает сохранить стоимость пособия с течением времени. Такая индексация обычно привязана к экономическим условиям, таким как изменение стоимости жизни или национальных ставок заработной платы.

Страховая пенсия также отличается по критерию приемлемости. Во многих случаях бенефициары не могут претендовать на участие в государственных пенсионных фондах, если они не отвечают определенным требованиям к трудовому стажу. В отличие от этого, любой участник страховой программы, как правило, может получить выплату, даже если он не накопил того количества рабочих часов, которое требуется для государственных пенсий.

Стоимость получения страховой пенсии может быть более предсказуемой. При страховой программе вы, как правило, знаете размер необходимых взносов, в то время как государственные пенсии подвержены периодическим изменениям и корректировкам, которые могут изменить сумму, получаемую при выходе на пенсию.

Кроме того, преимуществом страховой пенсии является ее переносимость. В отличие от государственных пенсий, которые привязаны к конкретной стране или системе занятости, страховые пенсии могут быть более гибкими с точки зрения международной мобильности. Это особенно полезно для людей, которые работают в нескольких странах на протяжении всей своей карьеры.

Ключевые особенности страхового пенсионного плана

Каждый человек должен понимать основные аспекты пенсионного плана, чтобы обеспечить себе будущий доход. Одной из важнейших характеристик является стоимость, которая напрямую связана с премией, уплачиваемой за план. Она может варьироваться в зависимости от выбранного покрытия, обеспечивая страхователю необходимую финансовую защиту. Страховая компания обычно корректирует стоимость в зависимости от инфляции и других колебаний рынка.

В отличие от традиционных пенсионных планов, этот план предлагает выгоды за счет сочетания гарантированных выплат и инвестиционного дохода. Выплаты обычно индексируются, чтобы обеспечить рост суммы в зависимости от экономических изменений. Эта особенность помогает предотвратить снижение покупательной способности с течением времени.

Еще одним важным элементом является метод выплаты, который определяет, как выплачивается пенсия. Как правило, это происходит ежемесячными платежами, которые начинаются после достижения пенсионного возраста, что обеспечивает постоянный доход. Кроме того, в случае непредвиденных изменений жизненных обстоятельств некоторые планы позволяют гибко корректировать размер выплат.

Очень важно регулярно оценивать покрытие и условия вашего плана, чтобы убедиться, что он соответствует личным целям. Не имея четкого представления о том, как работают пенсионные фонды, легко упустить весь потенциал этих финансовых средств. Проведите тщательное исследование и проконсультируйтесь с экспертами, чтобы найти оптимальный вариант для удовлетворения ваших будущих потребностей.

Кому выгодна страховая пенсия?

Любой человек, планирующий обеспечить себе долгосрочную финансовую безопасность, может получить выгоду от пенсии, основанной на страховом полисе. Этот вид пенсии особенно выгоден тем, кто стремится обеспечить себе финансовую безопасность на пенсии, не полагаясь только на государственную систему.

Лица, занимающиеся индивидуальной трудовой деятельностью, фрилансеры или те, у кого есть пробелы в пенсионной истории из-за нерегулярной работы, могут рассмотреть этот вид финансового продукта. Эти полисы могут обеспечить постоянный доход, заменяющий утраченный или сокращенный заработок на пенсии. При этом взносы могут быть гибкими и зависеть от индивидуальных доходов.

Помимо обеспечения гарантированного дохода после выхода на пенсию, полисы часто включают индексацию. Это означает, что со временем стоимость пенсии может увеличиваться в соответствии с инфляцией, что гарантирует сохранение покупательной способности получаемой суммы на протяжении всего периода выхода на пенсию.

В странах, где правительство предлагает ограниченные пенсионные выплаты, этот вариант может существенно дополнить пенсионный доход, обеспечив более комфортный образ жизни. Для принятия взвешенного решения необходимо понимать стоимость и условия таких планов. При регулярных взносах стоимость пенсии может накапливаться, обеспечивая необходимую финансовую поддержку для выхода на пенсию.

Как выбрать правильного поставщика пенсионных услуг

Начните с анализа стоимости предлагаемых услуг. Сумма, которую вы будете платить за пенсионный план, должна соответствовать предоставляемым им преимуществам. Некоторые пенсионные планы могут требовать более высоких ежемесячных платежей в обмен на более полное покрытие, в то время как другие могут предлагать более низкие тарифы, но с меньшей гибкостью.

Далее, обратите внимание на политику индексации. Защита от инфляции является ключевым фактором для сохранения стоимости вашей пенсии с течением времени. Выбирайте план, в котором выплаты регулярно корректируются в соответствии с инфляцией или экономическими изменениями.

Изучите репутацию пенсионного провайдера. Проверьте отзывы клиентов и историю выполнения поставщиком пенсионных обязательств. Проверьте финансовую стабильность компании, чтобы убедиться, что она сможет выполнить будущие обязательства без риска сокращения выплат клиентам.

Поймите условия выплат. Сумма, которую вы получите, может варьироваться в зависимости от условий соглашения. Некоторые компании предлагают фиксированные выплаты, в то время как другие могут корректировать их в зависимости от эффективности инвестиций или других факторов. Важно знать, как будет выплачиваться ваша пенсия и предусмотрены ли штрафы за досрочное снятие средств.

И наконец, обратите внимание на дополнительные льготы и пенсионные надбавки. Некоторые пенсионные планы предлагают пособия в случае смерти или возможность передачи пенсионных прав в случае переезда. Убедитесь, что вы полностью понимаете все условия пенсионного договора, прежде чем принять решение о выборе плана.

Как взносы влияют на вашу страховую пенсию

Взносы, сделанные в годы вашей трудовой деятельности, напрямую влияют на сумму, которую вы получите от страховой программы. Понимание того, как эти платежи влияют на ваши будущие выплаты, необходимо для планирования вашего финансового будущего.

- Сумма взноса: Чем больше сумма ваших взносов, тем больше ваша пенсия. Регулярные взносы на протяжении всей вашей карьеры обеспечат вам накопление средств, необходимых для выхода на пенсию.

- Индексация: Государство регулярно корректирует размер пенсии в зависимости от инфляции. Это помогает поддерживать покупательную способность выплачиваемых средств, гарантируя, что ваша пенсия не отстает от роста цен.

- Стоимость выплат: Стоимость будущих выплат зависит от общей суммы взносов, сделанных в течение вашей карьеры. Чем больше вы внесли взносов, тем выше шансы на получение более высоких выплат.

- Участие государства: Правительство может предложить определенные субсидии или корректировки для лиц с недостаточным личным вкладом. Эти меры направлены на обеспечение необходимого минимума для пенсионеров.

- Влияние изменений: Изменения в законодательстве и политике могут повлиять как на размер взносов, так и на размер получаемых пособий. Будьте в курсе этих изменений, чтобы понять, как они могут повлиять на вашу пенсионную программу.

Контролируя свои взносы и понимая их влияние, вы сможете лучше подготовиться к обеспеченной старости. Будьте активны в управлении своими выплатами, чтобы обеспечить необходимый уровень финансовой поддержки после выхода на пенсию.

Налоговые последствия пенсионного плана на основе страхования

Налоговый режим пенсионного плана, поддерживаемого финансовым учреждением, играет важную роль в определении его долгосрочной стоимости. Размер налогов, уплачиваемых со взносов, прибыли и снятия средств, может повлиять на сумму, которую вы получите на пенсии. Важно понимать, как эти факторы влияют на общую сумму, которая будет в вашем распоряжении после выхода на пенсию.

Фаза взносов

На этапе накопления взносы в пенсионный план могут давать право на налоговые вычеты в зависимости от правил, установленных государством. Однако некоторые полисы предусматривают отложенное налогообложение, то есть, хотя взносы не облагаются налогом заранее, они будут облагаться налогом в момент снятия средств. Стоимость страховых взносов по таким полисам может варьироваться в зависимости от оговоренных условий, но эти выплаты могут уменьшить ваш налогооблагаемый доход за год, когда они были сделаны, тем самым обеспечивая краткосрочную налоговую льготу.

Снятие средств и выплаты

Как только вы начнете снимать средства, полученная сумма, как правило, облагается подоходным налогом. Ставка налога зависит от вашего совокупного дохода и действующих на тот момент налоговых скобок. Государство может предложить налоговые льготы или вычеты для лиц, достигших пенсионного возраста, что позволит вам минимизировать налоговое бремя. Кроме того, индексация и корректировки в зависимости от инфляции или колебаний курса валют (например, изменения стоимости рубля) могут повлиять на конечную сумму выплат, что также отразится на налогообложении.

Прежде чем выбрать пенсионный план, необходимо изучить долгосрочные налоговые последствия, включая возможные изменения в налоговой политике, которые могут повлиять на ваши выплаты и общую финансовую стратегию. Знание этих деталей может помочь в планировании будущего и обеспечении эффективного управления вашими пенсионными средствами.

Общие ошибки, которых следует избегать при управлении страховой пенсией

Управление страховой пенсией может быть непростой задачей, особенно когда речь идет о понимании различных факторов, влияющих на ее стоимость и размер выплат. Вот несколько основных ошибок, которых следует избегать: