В ходе процедуры банкротства люди, желающие избавиться от долгов, могут не избавиться от всех своих обязательств. Некоторые долги остаются и после завершения судебного процесса. Кредиторы, участвующие в этих делах, по-прежнему могут требовать их погашения, и людям, находящимся в статусе банкрота, следует знать об ограничениях, которые существуют в рамках этой процедуры.

Например, долги, связанные с налогами, часто могут пережить банкротство, особенно если они возникли недавно или были сообщены обманным путем. Это относится к долгам по подоходному налогу, если только не соблюдены особые критерии для их списания. Аналогичным образом, обязательства по студенческим кредитам обычно не прощаются, если только должник не докажет наличие неоправданных трудностей. Таким образом, лица, подающие заявление о банкротстве, должны тщательно оценить характер своих долгов, прежде чем предполагать, что они будут списаны в процессе.

Кроме того, алименты и алиментные обязательства также не подлежат списанию. Эти обязательства имеют приоритет в делах о банкротстве и не могут быть отменены, независимо от финансового положения человека. Еще одна заметная категория включает долги, связанные с мошенничеством или преступной деятельностью, поскольку по закону они не подлежат списанию. Поэтому люди, столкнувшиеся с финансовыми трудностями, должны проконсультироваться с квалифицированным специалистом, чтобы определить, какие долги могут быть списаны, а какие останутся после подачи заявления о банкротстве.

Пошаговый подход к подаче заявления о банкротстве может показаться простым, но очень важно учитывать все участвующие стороны и то, чего можно реально ожидать. Те, кто инициирует банкротство, должны понимать, что, хотя эта процедура может принести облегчение, она не может обеспечить полного списания долгов, особенно по обязательствам, связанным с поддержкой семьи или незаконной деятельностью.

Понимание долгов, не подлежащих списанию при банкротстве

При процедуре банкротства некоторые финансовые обязательства не могут быть ликвидированы. Для урегулирования этих оставшихся обязательств обычно требуются специальные юридические действия или соглашения. Вот как эффективно справиться с ними:

Распространенные виды обязательств, не подлежащих списанию

Некоторые обязательства останутся даже после объявления банкротства. Например, большинство налогов, алименты, алименты на детей и долги, связанные с мошенничеством, не будут списаны. Если вы являетесь должником, важно как можно раньше определить, какие обязательства входят в эту группу, чтобы спланировать их погашение.

Как определить долги, не подлежащие списанию

Процесс оценки того, какие долги остаются после банкротства, включает в себя тщательный анализ условий подачи заявления. В рамках процедуры банкротства назначается доверительный управляющий, который следит за процессом списания долгов. Должник должен раскрыть все долги, и суд решает, какие из них могут быть освобождены, а какие все еще должны быть выплачены. Важно понимать, что мошенничество, некоторые кредиты и большинство видов государственных долгов относятся к категориям, которые, как правило, не могут быть аннулированы.

Понимание статуса этих долгов поможет вам избежать неожиданных финансовых обязательств после процедуры банкротства. Если вы не уверены, обратитесь за советом к специалисту, чтобы лучше ориентироваться в процессе банкротства.

Студенческие кредиты: Прощаются ли они при банкротстве?

Студенческие кредиты, как правило, не могут быть прощены в рамках процедуры банкротства, за исключением особых обстоятельств. Чтобы добиться прощения, должник должен доказать наличие «неоправданных трудностей» — высокий порог, требующий подачи состязательного иска в суд по делам о банкротстве. Это отдельное судебное разбирательство, отличное от основного дела о банкротстве.

Шаги по оспариванию задолженности по студенческим кредитам в рамках банкротства

1. Определите правомочность: Должник должен соответствовать определенным критериям, которые обычно включают в себя демонстрацию того, что погашение кредитов приведет к серьезным финансовым затруднениям в течение длительного периода времени. Учитываются такие факторы, как доходы, расходы и усилия должника по погашению кредитов.

2. Подать иск о несогласии: Должник или его адвокат должны подать официальную жалобу в суд по делам о банкротстве, попросив судью списать студенческие кредиты. Это отдельный шаг, не связанный с подачей заявления о банкротстве, и требует доказательства неоправданных трудностей.

3. Решение суда: Судья оценивает финансовое положение должника, учитывая как настоящее, так и будущее, чтобы определить, насколько обоснованно утверждение о тяжелых обстоятельствах. Если суд примет решение в пользу должника, студенческие кредиты могут быть списаны, но такой исход бывает редко.

Кто может претендовать на прощение студенческих кредитов при банкротстве?

Прощение долга по студенческому кредиту могут получить только те, кто может продемонстрировать крайне тяжелое финансовое положение. Как правило, это относится к тем, кто не имеет разумной возможности выплачивать кредиты, не имеет постоянного дохода и не видит перспектив улучшения своего финансового положения в ближайшем будущем. В результате вероятность успеха при списании долга по студенческим кредитам невелика, и участникам процедуры банкротства не следует полагаться на нее как на основную стратегию решения подобных обязательств.

Налоговые обязательства и банкротство: Что нужно знать

Налоговые обязательства могут оставаться нетронутыми даже во время процедуры банкротства. В то время как некоторые долги ликвидируются в процессе банкротства, налоговые обязательства часто не могут быть устранены. В частности, люди, столкнувшиеся с банкротством, должны понимать, какие налоговые обязательства могут сохраниться в процессе банкротства и как они влияют на общее решение их финансовых проблем.

Виды налоговых обязательств при банкротстве

Некоторые налоговые обязательства, например подоходный налог, подлежат погашению, если они отвечают определенным условиям. Налог должен быть уплачен не менее чем за три года до подачи заявления о банкротстве. Однако штрафы и пени, связанные с этими налогами, как правило, не погашаются. Если налоговое обязательство возникло в результате мошенничества или халатности, оно не будет снято в ходе процедуры. Кроме того, некоторые налоги с заработной платы и налоги с трастовых фондов, которые должны владельцы бизнеса, не подлежат списанию, независимо от статуса банкротства.

Пошаговое руководство по работе с налоговыми обязательствами во время банкротства

1. Определите свои налоговые обязательства: Проверьте все непогашенные налоговые декларации, чтобы определить, какие налоги затронуты.

2. Проконсультируйтесь с налоговым специалистом: Налоговый эксперт поможет оценить, какие суммы налогов могут подлежать списанию, а какие, скорее всего, сохранятся после банкротства.

3. Подавайте точные декларации: Если у вас есть неоплаченные налоговые декларации, убедитесь, что они поданы в точном и полном виде. Это очень важно для того, чтобы избежать дополнительных штрафов во время процедуры банкротства.

4. Планируйте обязательства, не подлежащие списанию: Подготовьтесь к работе с налогами, которые не могут быть устранены, для чего может потребоваться согласование плана погашения или других договоренностей с налоговыми органами.

5. Контролируйте процесс: Оставайтесь в курсе своего дела и следите за тем, чтобы налоговые органы правильно отражали ваши налоговые обязательства на протяжении всей процедуры банкротства. Понимание того, как налоговые обязательства будут рассматриваться в рамках банкротства, поможет должникам принимать взвешенные решения и планировать финансовое восстановление после процедуры. Для достижения наилучших результатов рекомендуется консультироваться как с юристами, так и с налоговыми специалистами.

Как банкротство влияет на выплату алиментов и пособий на детей

Алименты и алиментные обязательства остаются в силе даже во время банкротства. Эти платежи, как правило, исключены из процесса освобождения от обязательств, а это значит, что участники банкротства не могут устранить или уменьшить их с помощью этой процедуры.

Выплаты алиментов на детей

Обеспеченные долги, такие как кредиты, привязанные к собственности или активам, рассматриваются в процессе банкротства по-другому. Процедура часто предполагает либо передачу актива, либо возможность для должника сохранить владение им через соглашение о подтверждении или реструктуризации долга. Лица, участвующие в процедуре банкротства, должны понимать, как решаются обеспеченные обязательства в зависимости от типа поданного заявления о банкротстве.

Влияние главы 7 банкротства на обеспеченные долги

В Главе 7 назначается доверительный управляющий, который ликвидирует имущество, не подлежащее взысканию, для погашения задолженности перед кредиторами. Обеспеченные кредиторы, имеющие права требования на имущество, могут либо изъять это имущество, либо согласиться на уменьшенную выплату, если должник решит оставить имущество у себя. Если имущество будет возвращено, ответственность должника по долгам, связанным с этим имуществом, может быть снята. Однако если должник решит оставить имущество за собой, он должен продолжать вносить платежи в соответствии с договоренностью, иначе ему грозит повторное взыскание или обращение взыскания на имущество.

Влияние банкротства по главе 13 на обеспеченные долги

Глава 13 банкротства позволяет должникам предложить план погашения обеспеченных долгов на срок от 3 до 5 лет. В зависимости от финансового положения должник может уменьшить сумму долга или реструктурировать платежи. В этом случае обеспеченные кредиторы должны принять условия плана, который может предусматривать меньшую сумму выплат, чем первоначальная задолженность. Если должник придерживается плана, обеспеченные долги могут быть урегулированы без конфискации активов.

В любом случае статус обеспеченного долга в процедуре банкротства зависит от решений должника, действий кредитора и типа банкротства. Лицам, столкнувшимся с проблемой банкротства, следует обратиться к юристу за консультацией о том, как лучше поступить с обеспеченными долгами, чтобы избежать ненужной потери активов и добиться реального финансового восстановления.

Как оспорить возможность списания долга в суде

Если вы хотите оспорить возможность списания долга в процессе банкротства, это можно сделать в суде. Ниже приведено пошаговое руководство о том, как инициировать и провести такое оспаривание.

Определите соответствующие основания: Сначала разберитесь, какие условия позволяют исключить долг из списания. К числу распространенных оснований относятся мошенничество, умышленное неправомерное поведение или если долг был получен в результате преступной деятельности. Оспариванию подлежат только определенные виды долгов.

Подать иск о состязательности: В рамках дела о банкротстве должен быть подан официальный иск, называемый состязательным процессом. Это отдельный иск в рамках дела о банкротстве, цель которого — определить, будет ли конкретный долг списан.

Обратитесь к юристу: Обратитесь за советом к адвокату, специализирующемуся на банкротстве. Юрист может оценить факты, разработать стратегию и провести вас через процесс состязательного разбирательства. Без профессиональной помощи оспаривание возможности списания долга может быть очень сложным.

Соберите доказательства: Соберите документы, подтверждающие вашу правоту, например, доказательства мошенничества, введения в заблуждение или преступного поведения, которые привели к возникновению долга. Суду понадобятся четкие доказательства, чтобы принять решение об отказе в списании долга.

- Посещайте судебные слушания: Обе стороны (должник и кредитор) будут присутствовать на слушаниях, где они представят доказательства. Будьте готовы изложить свою позицию, соблюдая все процедурные требования, установленные судом.

- Знайте крайний срок: Состязательное производство должно быть подано в течение определенного срока после подачи заявления о банкротстве, как правило, 60 дней. Несоблюдение этого срока может привести к невозможности оспорить выписку.

- Поймите возможные результаты: Если суд вынесет решение в вашу пользу, долг останется, и вы можете искать альтернативные методы взыскания. Если решение будет принято, должник будет освобожден от уплаты долга.

- Очень важно понимать точную природу долга и то, как суд трактует закон. Привлечение кредиторов и других участников процесса банкротства может повлиять на результат, особенно в случаях, связанных с мошенническими долгами или умышленными правонарушениями.

- Как банкротство действует на должников

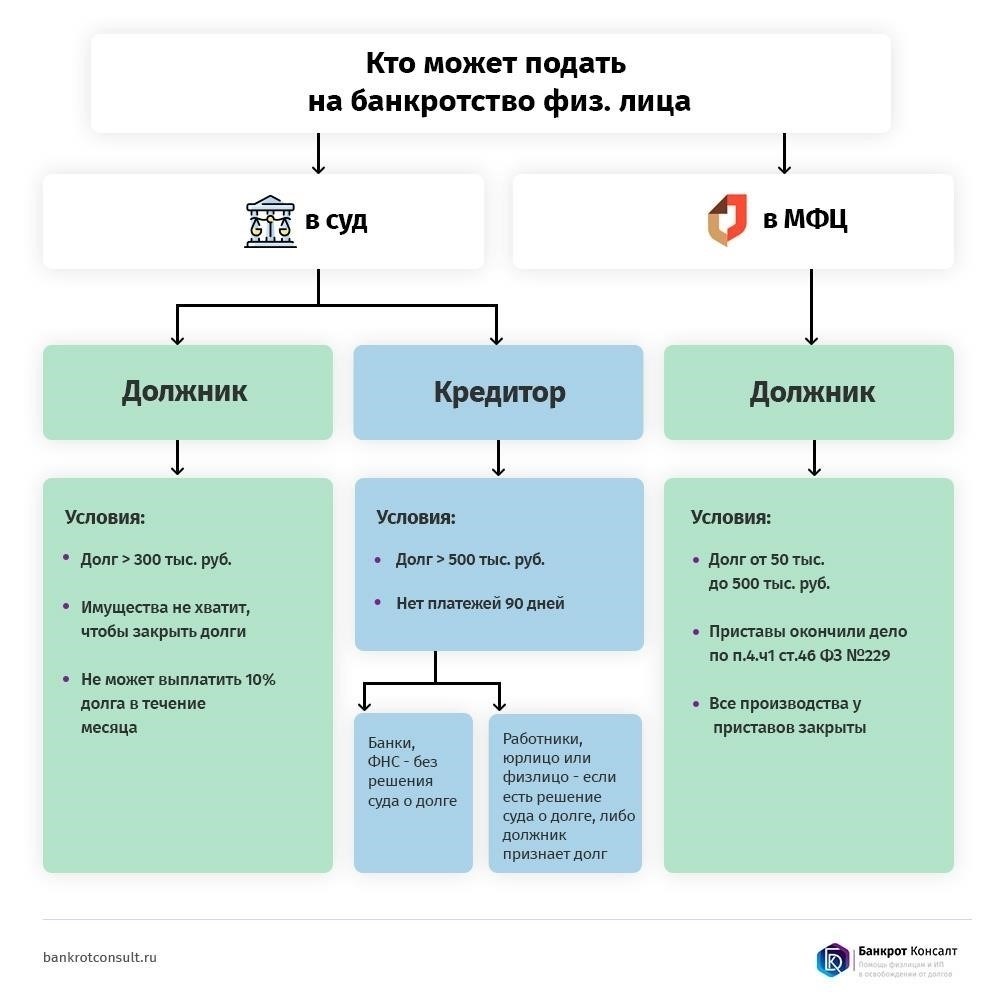

- Должники, оказавшиеся в затруднительном финансовом положении, могут инициировать процедуру банкротства, чтобы освободиться от чрезмерных долгов. Вот пошаговое руководство о том, как происходит этот процесс:

- Шаг 1: Подача заявления о банкротстве

Первым шагом для любого физического или юридического лица, имеющего долги, является подача заявления в суд по делам о банкротстве. В ходе этого процесса физическое или юридическое лицо, требующее помощи, именуется «должником». Суд оценит финансовую ситуацию и определит, применимо ли банкротство. Для ведения дела может быть назначен управляющий.

Шаг 2: определение статуса долга

После подачи ходатайства будет проведен анализ долгов должника, чтобы определить, какие обязательства подлежат списанию. Некоторые обязательства, например алименты или определенные налоговые долги, не могут быть ликвидированы в рамках банкротства. Должник получит уведомление, в котором будет указано, какие долги могут быть реструктурированы или списаны.

Шаг 3: Встреча с кредиторами

Будет назначена встреча с кредиторами. На этой встрече должник должен рассказать о своем финансовом положении, доходах и долгах. Кредиторы могут задавать вопросы, но они не имеют права принимать решения относительно списания долгов.

Шаг 4: Роль попечителя

Для обеспечения справедливого распределения активов должника и соблюдения закона в процессе ведения дела назначается доверительный управляющий. В некоторых случаях от должника может потребоваться продать определенные активы, чтобы расплатиться с кредиторами. Доверительный управляющий также поможет провести должника через весь процесс, предоставив инструкцию по следующим шагам.

Шаг 5: Завершение процесса

После того как доверительный управляющий выполнит все необходимые действия, суд вынесет решение о возможности реструктуризации или ликвидации долгов. Может быть издан приказ о выписке, официально освобождающий должника от уплаты некоторых долгов. Однако должник должен выполнить все обязательства, определенные решением суда.

Пошаговое руководство по подаче заявления о банкротстве

Следуйте этим шагам, чтобы подать заявление о банкротстве и реструктурировать свое финансовое положение.

Шаг 1: Определите правомочность

Прежде чем приступить к рассмотрению дела, убедитесь, что вы имеете право на банкротство. Физические и юридические лица, имеющие значительную задолженность, могут иметь право на банкротство, но некоторые долги, например алименты или определенные налоговые обязательства, не могут быть отменены. Внимательно оцените свое финансовое положение, чтобы понять, подходит ли вам банкротство.

Шаг 2: Выберите подходящий вариант банкротства

Существует несколько типов процедур банкротства, каждая из которых подходит для разных финансовых обстоятельств. Два наиболее распространенных варианта для физических лиц — это банкротство по Главе 7 и Главе 13. Каждая из них имеет свои процессы и требования:

Глава 7: Обычно предполагает ликвидацию активов, не подлежащих освобождению от налогов, чтобы расплатиться с кредиторами.

Глава 13: Составляется план погашения задолженности в течение 3-5 лет.

Шаг 3: Подать ходатайство

Чтобы начать процесс, вы должны подать ходатайство в суд по делам о банкротстве. В этом ходатайстве описывается ваше финансовое положение, включая доходы, активы, обязательства и список кредиторов. Подача ходатайства влечет за собой автоматическое приостановление, прекращающее большинство действий по взысканию задолженности.

- Шаг 4: Назначение доверительного управляющего

- После подачи ходатайства суд назначает доверительного управляющего, который будет следить за ходом дела. В обязанности доверительного управляющего входит проверка финансовой информации должника, проверка требований кредиторов и обеспечение надлежащего распределения активов или выплат по мере необходимости.

Шаг 5: Посетите собрание кредиторов

Назначается встреча с кредиторами, также называемая встречей 341. На этом собрании должник должен под присягой ответить на вопросы о своем финансовом положении. Кредиторы могут присутствовать на собрании и задавать вопросы о долгах. Встречу ведет доверительный управляющий.

Шаг 6: Следуйте плану погашения (если применимо)

Если банкротство предусматривает план погашения задолженности, вы начнете вносить платежи в соответствии с решением суда. Эти платежи обычно распределяются арбитражным управляющим между вашими кредиторами. Соблюдение этого плана крайне важно для успешного завершения процесса банкротства.

Шаг 7: Завершение процедуры банкротства

Когда все требования выполнены, процесс банкротства завершается. В главе 7 оставшиеся долги списываются, а в главе 13 может быть списан любой долг, оставшийся после периода погашения. Для успешного завершения процесса убедитесь, что все шаги тщательно соблюдены.