Прежде чем подавать заявку на получение кредита на покупку жилья, убедитесь, что у вас подготовлены все необходимые документы. Заранее собрав необходимые бумаги, вы сэкономите время и обеспечите беспрепятственный процесс одобрения.

Начните с подтверждения личности и адреса. Для подтверждения ваших данных обычно запрашивают действительный паспорт или водительские права, а также счет за коммунальные услуги или договор аренды.

Затем сосредоточьтесь на подтверждении доходов. Кредиторам понадобятся свежие квитанции об оплате труда, налоговые декларации и, возможно, выписки с банковских счетов, чтобы оценить вашу финансовую стабильность. Рекомендуется иметь эти документы за последние два года.

Не забывайте о своей кредитной истории. Кредиторы могут запросить копию вашей кредитной истории, чтобы оценить ваши возможности по займам. Вы можете получить этот документ заранее и устранить все несоответствия до его предоставления.

И наконец, будьте готовы предоставить документы, связанные с недвижимостью, если вы уже выбрали дом. К ним относятся договор купли-продажи, оценка недвижимости и подтверждение первоначального взноса. Убедитесь, что все эти документы точны и актуальны, чтобы избежать задержек.

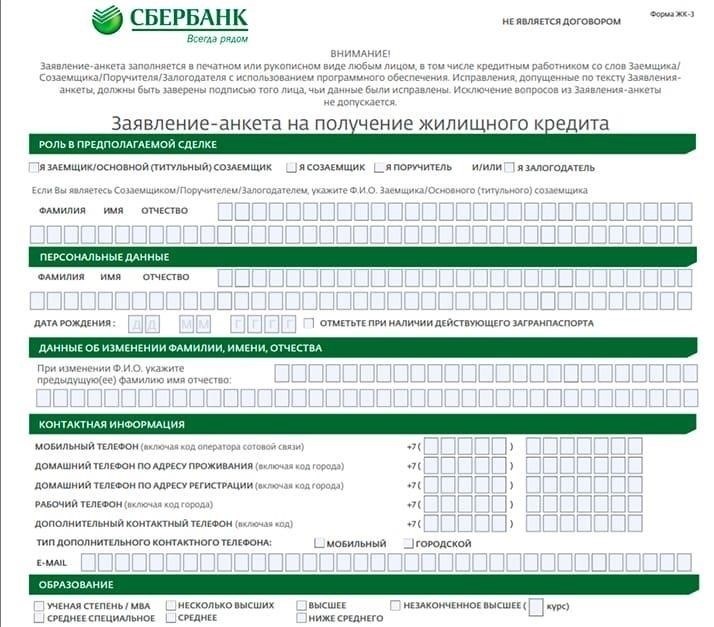

Необходимые документы для подачи заявки на ипотечный кредит

Чтобы оформить заявку на кредит, соберите необходимые документы как можно скорее. Это упростит процесс одобрения и поможет избежать задержек. У каждого финансового учреждения могут быть свои требования, но в целом вам понадобятся следующие документы:

Убедитесь, что все документы актуальны и понятны. Неполные или неточные документы могут затянуть рассмотрение заявки или даже привести к ее отклонению. Будьте готовы предоставить дополнительные документы, если кредитор их запросит.

Как собрать справки о доходах и занятости для получения ипотеки

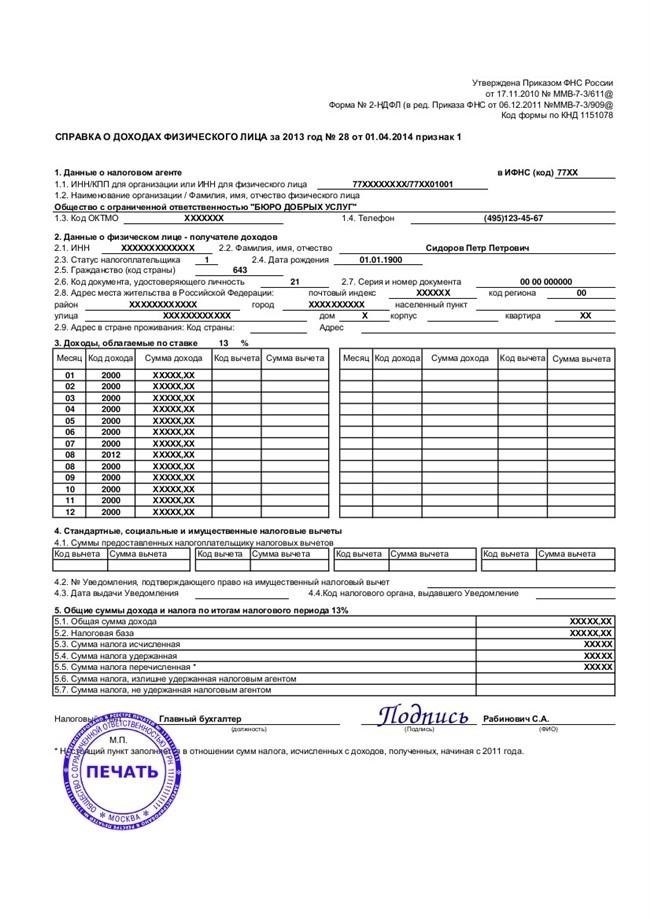

Соберите свежие платежные ведомости, как правило, за последние 30 дней, чтобы подтвердить свой текущий заработок. Убедитесь, что в них указаны ваше полное имя, данные работодателя, период выплаты и чистый доход. Если вы работаете на себя, предоставьте последние налоговые декларации и отчет о прибылях и убытках за последние год-два. Также могут быть запрошены банковские выписки, подтверждающие регулярное поступление средств на счет. Кроме того, если вы получаете какие-либо премии или комиссионные, приложите документы, в которых четко указаны эти суммы.

Документы от работодателя

Ваш работодатель должен предоставить письмо с подтверждением занятости, в котором должны быть указаны ваша должность, статус занятости, дата начала работы и размер оклада или почасовой оплаты. Если вы работаете почасово, укажите количество часов в неделю. Если вы недавно сменили работу, приложите письмо или контракт от нового работодателя, подтверждающий вашу должность и условия оплаты труда.

Подтверждение доходов индивидуального предпринимателя

Если вы являетесь индивидуальным предпринимателем, предоставьте налоговые декларации за два года, а также балансовые отчеты и отчеты о прибылях и убытках, чтобы продемонстрировать стабильность вашего бизнеса. Кроме того, возможно, вашему бухгалтеру потребуется подписать эти документы. При необходимости приложите контракты или счета-фактуры, свидетельствующие о постоянной деловой активности.

Проверка кредитной истории и решение потенциальных проблем

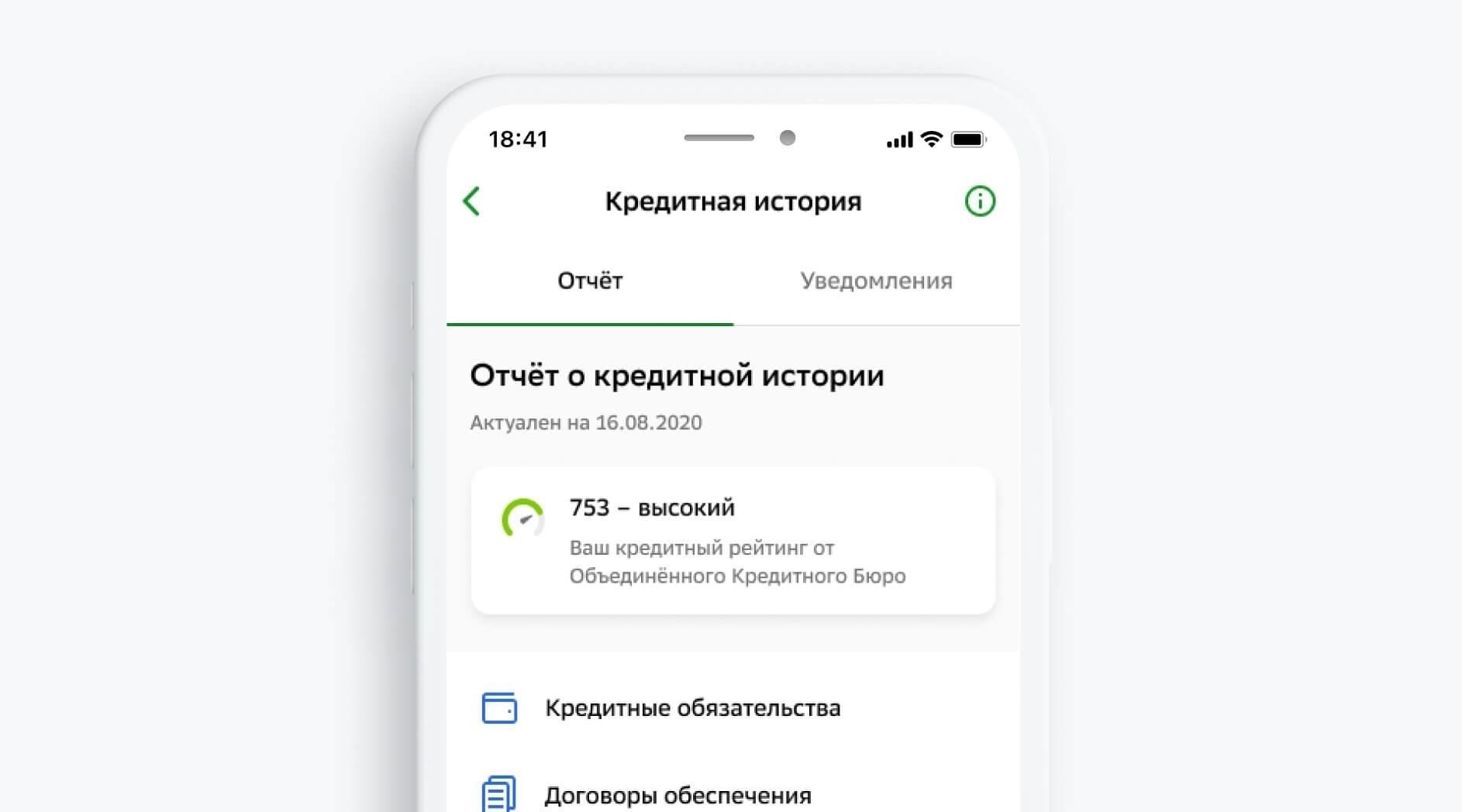

Прежде чем приступить к рассмотрению заявки на кредит, проверьте кредитную историю на предмет ее достоверности. Получите копию вашего кредитного досье из основных бюро (Equifax, TransUnion и Experian), чтобы убедиться в отсутствии расхождений. Обратите внимание на устаревшую информацию, ошибки или мошеннические записи, которые могут снизить ваш кредитный рейтинг. Если вы обнаружили неточности, незамедлительно оспорьте их в соответствующем кредитном агентстве.

Любые несоответствия в вашей кредитной истории могут снизить ваши шансы на одобрение. В частности, проверьте, нет ли просроченных платежей, дефолтов или счетов, которые вам не принадлежат. При возникновении таких проблем соберите подтверждающие документы, например выписки с банковских счетов или переписку, чтобы решить их с кредитором или кредитным бюро.

Убедитесь, что ваш адрес правильно указан в кредитном досье. Несоответствие между адресом в заявке и адресом в кредитном досье может вызвать сомнения в процессе проверки. Если ваш адрес недавно изменился, обновите его в бюро, чтобы избежать ненужных задержек.

Если в вашей кредитной истории есть значительные негативные отметки, подумайте об их устранении до подачи заявки на кредит. Возможно, вы захотите погасить непогашенные долги, урегулировать коллекторские дела или договориться с кредиторами о более выгодных условиях. Это может улучшить вашу общую кредитоспособность и повысить шансы на получение выгодных условий.

Подготовьте документы, удостоверяющие личность, и юридическую документацию

Прежде чем подавать заявку, убедитесь, что у вас есть необходимые документы, удостоверяющие личность, и юридические документы. Отсутствие или неполный комплект документов может привести к задержке или отказу.

Личная идентификация

- Удостоверение личности, выданное правительством — для подтверждения вашей личности требуется паспорт, водительские права или удостоверение личности штата. Убедитесь, что они действительны и актуальны.

- Номер социального страхования (SSN) — он используется для проверки биографии и подтверждения вашей финансовой истории.

- Доказательство проживания — в качестве доказательства можно использовать счета за коммунальные услуги, договоры аренды или банковские выписки, в которых указан ваш текущий адрес.

Юридическая и финансовая документация

- Справка о доходах — последние квитанции об оплате, налоговые декларации или выписки с банковского счета потребуются для подтверждения ваших доходов и статуса занятости.

- Отчет о кредитной истории — кредиторы запросят отчет о вашей кредитной истории, чтобы оценить вашу финансовую надежность.

- Юридические соглашения — если применимо, приложите такие документы, как решения о разводе или урегулировании имущественных споров, которые могут повлиять на ваше финансовое положение.

- Выписки по долгам — необходимо предоставить подробную информацию о любых непогашенных кредитах, кредитных картах или обязательствах, чтобы составить четкое представление о ваших финансовых обязательствах.

Подготовьте эти документы на ранней стадии процесса, чтобы избежать задержек в рассмотрении вашего заявления. Организуйте все файлы как в печатном, так и в цифровом формате, чтобы их было легче подавать.

Организация ваших активов и обязательств для кредитора

Четко обрисуйте свое финансовое положение, организовав учет активов и обязательств. Кредиторы требуют прозрачного представления о вашем финансовом состоянии, чтобы оценить вашу правомочность.

Активы

- Банковские выписки — предоставьте последние выписки с расчетных, сберегательных и инвестиционных счетов с указанием остатков и истории операций.

- Недвижимое имущество — предоставьте документы на право собственности, акты или результаты недавней оценки, чтобы продемонстрировать право собственности и стоимость активов.

- Пенсионные счета — предоставьте выписки из пенсионных фондов, таких как 401(k)s, IRAs или пенсионные планы.

- Другие инвестиции — если применимо, укажите акции, облигации или другие инвестиционные активы с указанием их текущей рыночной стоимости.

Обязательства

- Непогашенные кредиты — приложите документы, касающиеся автокредитов, студенческих или личных кредитов, с подробным указанием остатка и ежемесячных платежей.

- Задолженность по кредитным картам — предоставьте выписки с указанием текущего баланса и минимальных ежемесячных платежей по любым кредитным картам.

- Алименты или алименты на детей — если применимо, предоставьте документы с указанием любых текущих юридических обязательств, таких как алименты или выплаты на содержание детей.

- Другие обязательства — укажите любые другие долги или финансовые обязательства, например медицинские счета или налоговые обязательства, которые могут повлиять на вашу способность погасить задолженность.

Убедитесь, что все записи сделаны недавно, четко обозначены и легко доступны. Упорядочивание ваших активов и обязательств упростит процесс утверждения.

Что ожидать от оценки и осмотра недвижимости

Основная цель оценки и осмотра недвижимости — определить ее стоимость и состояние. Оценщик оценит характеристики дома, его состояние и недавние продажи сопоставимых объектов в этом районе, чтобы определить его рыночную стоимость. Это очень важно для кредиторов, чтобы определить сумму кредита, которую они готовы одобрить, исходя из стоимости объекта.

Инспектор, с другой стороны, оценивает физическое состояние недвижимости. Это включает в себя проверку структурных проблем, потенциальных опасностей и общего состояния основных систем, таких как сантехника, электрика и HVAC. Результаты проверки могут повлиять на окончательные условия вашего кредита, поскольку кредитор может потребовать ремонта или корректировки суммы кредита, если будет установлено, что недвижимость находится в плохом состоянии.

По завершении оценки вы получите отчет от каждой стороны с изложением ее результатов. Эти отчеты будут играть ключевую роль в заключении условий вашего соглашения. Помните, что расхождения между оценочной стоимостью и продажной ценой или необходимость ремонта, выявленные в ходе осмотра, могут повлиять на одобрение вашего финансирования, что может потребовать пересмотра условий или даже уменьшения суммы кредита.

Навигация по этапу предварительного одобрения и его обязательным файлам

Прежде чем подавать заявку на кредит, необходимо собрать все необходимые документы. От того, насколько организованно и точно вы представите документы, будет зависеть эффективность одобрения вашей заявки.

Ключевые документы для предварительного одобрения кредита

На первом этапе необходимо предоставить справки о доходах, такие как налоговые декларации, платежные ведомости и выписки с банковских счетов. Кредиторы нуждаются в этой информации, чтобы оценить вашу финансовую стабильность. Убедитесь, что эти документы актуальны и понятны, чтобы избежать задержек.

Кроме того, будьте готовы предоставить документы, удостоверяющие личность, например, удостоверение личности или паспорт, выданный правительством. Это подтвердит вашу личность и обеспечит правильное рассмотрение вашей заявки на кредит.

Распространенные проблемы, которых следует избегать

Не стоит недооценивать важность точности. Небольшие ошибки или неполная информация могут значительно замедлить процесс. Перед подачей финансовых отчетов дважды проверьте их на соответствие. Кроме того, следите за всеми сопутствующими документами, поскольку их отсутствие может привести к отказу в удовлетворении заявки.

Чтобы процесс одобрения прошел гладко, позаботьтесь о том, чтобы организовать свои файлы заранее. Наличие всех необходимых документов не только упростит процесс, но и покажет кредиторам, что вы надежный кандидат.

Заключительные шаги: Изучение договора и подписание документов

Перед подписанием внимательно изучите все детали договора. Проверьте сумму кредита, процентные ставки, условия погашения и адрес недвижимости. Проверьте правильность всех личных данных, включая ваше имя и адрес. Убедитесь, что в договоре нет ошибок. Ознакомьтесь с дополнительными комиссиями и расходами, которые могут взиматься в течение всего срока кредитования.

Убедитесь, что дата закрытия сделки, график платежей и требования к условному депонированию соответствуют тому, что было обговорено. Обратите особое внимание на пункты, касающиеся штрафов за досрочное погашение или пропущенные платежи. Убедитесь, что все непредвиденные обстоятельства, такие как страховые или эксплуатационные обязательства, четко изложены и понятны.

Очень важно понять каждый раздел соглашения до того, как вы его подпишете. Если какой-либо раздел неясен или вы не уверены в условиях, обратитесь за разъяснениями к кредитору или юристу. Подписание документов без полного понимания может привести к неожиданным финансовым трудностям или юридическим проблемам.

После того как все пункты будут изучены и проверены, подпишите необходимые документы. Сохраните копии всех документов для своих записей. Это последний шаг в процессе, и он подтверждает вашу приверженность кредитному договору.