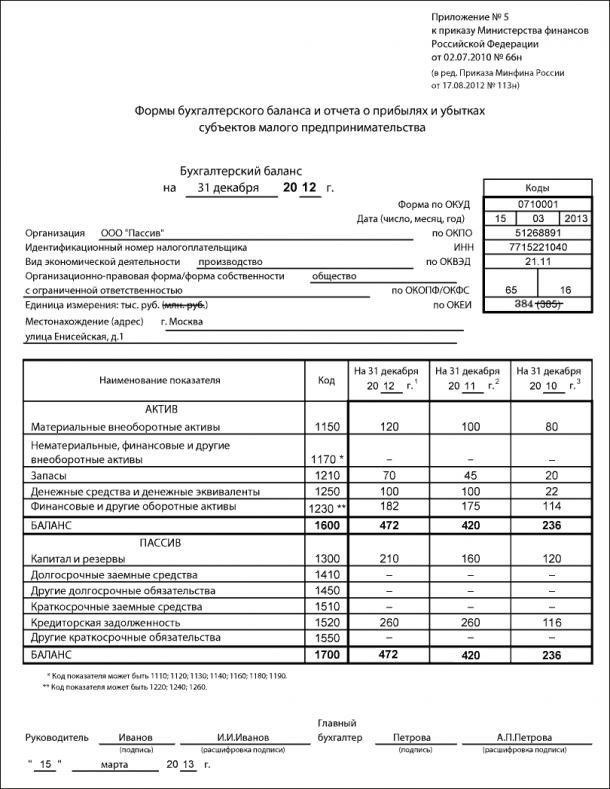

Представление обязательств дебиторов в упрощенной форме учета крайне важно на начальных этапах ведения бизнеса. При упрощенной системе налогообложения владельцы бизнеса должны знать, как правильно отражать дебиторскую задолженность в бухгалтерском учете. Задолженность должника отражается в бухгалтерском балансе как важнейшая статья, напрямую влияющая на общее финансовое состояние предприятия.

При упрощенной системе учета компании, относящиеся к категории малого бизнеса или налогоплательщиков упрощенной системы, могут отражать свои долги в упрощенном порядке. Такой упрощенный подход позволяет не перегружать бизнес сложными требованиями к отчетности. Понимание того, куда отнести эти долги, особенно по краткосрочным обязательствам, позволяет получить более четкое представление о финансовом положении на любой момент времени.

В бухгалтерском балансе задолженность должника должна быть отнесена к текущим обязательствам или активам, в зависимости от того, ожидается ли ее погашение в краткосрочной перспективе. Главная задача любого бизнеса — знать точную сумму непогашенных обязательств и потенциальные риски того, что эти долги останутся неоплаченными. Правильно классифицируя эти обязательства на начальных этапах, владельцы бизнеса могут гарантировать, что их учет остается точным и соответствует требуемым принципам бухгалтерского учета.

Понимание дебиторской задолженности в упрощенном балансе

Для точного отражения состояния бизнеса очень важно правильно классифицировать непогашенную задолженность клиентов в упрощенной финансовой структуре. В этом контексте мониторинг стоимости дебиторской задолженности может помочь выявить просроченные долги или области, в которых может произойти задержка денежных средств. Для малых предприятий важно понимать роль этих сумм в общей финансовой структуре, особенно при заполнении формы финансового отчета на начальном этапе подготовки отчетности.

В таких отчетах непогашенные обязательства обычно показываются в разделе «Пассивы», отделяя их от других форм задолженности. Важно знать, как отличить краткосрочные займы от сумм, ожидаемых к выплате клиентами. Убедитесь, что система точно рассчитывает и отображает просроченную задолженность, чтобы избежать расхождений, которые могут повлиять на общий анализ.

При документировании этих показателей применяются стандартные нормы. Для малых предприятий метод учета задолженности может несколько отличаться в зависимости от отраслевой документации и нормативных документов. Подробные комментарии в финансовой форме могут внести ясность и дать пояснения относительно любых нарушений в цикле платежей или процессах возврата кредитов.

Правильная классификация обеспечивает более точное представление о финансовом состоянии бизнеса, помогая принимать более эффективные решения и потенциально улучшая понимание потребностей в возврате долгов. На начальных этапах управления финансами заполнение этих документов требует пристального внимания к деталям, особенно при выявлении непогашенных обязательств и их потенциального влияния на бизнес-операции.

Шаги по включению дебиторской задолженности в упрощенный финансовый отчет

При упрощенной модели налогообложения документация и классификация долгов в финансовой отчетности могут не полностью отражать реальное положение дел с невыплаченными платежами. Такая ситуация возникает из-за того, что плательщики упрощенного налога часто ведут отчетность по кассовому методу, в результате чего в финансовой отчетности остаются неотраженными суммы и долгосрочные долги. Для «упрощенцев» необходимость регулярной корректировки отчетности по обязательствам дебиторов жизненно важна. Однако отсутствие детального отслеживания в упрощенных системах может привести к расхождениям между фактическими остатками и заявленными обязательствами.

Последствия для судопроизводства и аудита

В случаях, когда задолженность оспаривается, особенно в судебном порядке, отсутствие точности в отчетности по задолженности в упрощенной системе может усложнить определение непогашенных обязательств. В ходе судебных споров могут возникнуть вопросы относительно законности представленных цифр, где часто требуется более детальный учет. В связи с этим предприятия, применяющие упрощенную систему налогообложения, должны внедрить более строгие внутренние процедуры контроля и отчетности по задолженности, чтобы избежать потенциальных конфликтов в ходе аудиторских проверок или судебных разбирательств.

Определение правильной стоимости дебиторской задолженности

Первоначальные соображения по оценке

Очень важно установить четкое понимание сумм задолженности и ожидаемых сроков платежей. Это поможет определить возмещаемую стоимость.

Оцените, связаны ли долги с материальными активами или являются чисто финансовыми обязательствами, поскольку это может повлиять на их оценку.

Для предприятий, находящихся на упрощенной системе налогообложения, понимание метода учета долгов крайне важно, поскольку это может повлиять на признание дебиторской задолженности в системе.

На начальном этапе выявления задолженности необходимо также учесть наличие залога или гарантий, связанных с суммой долга.

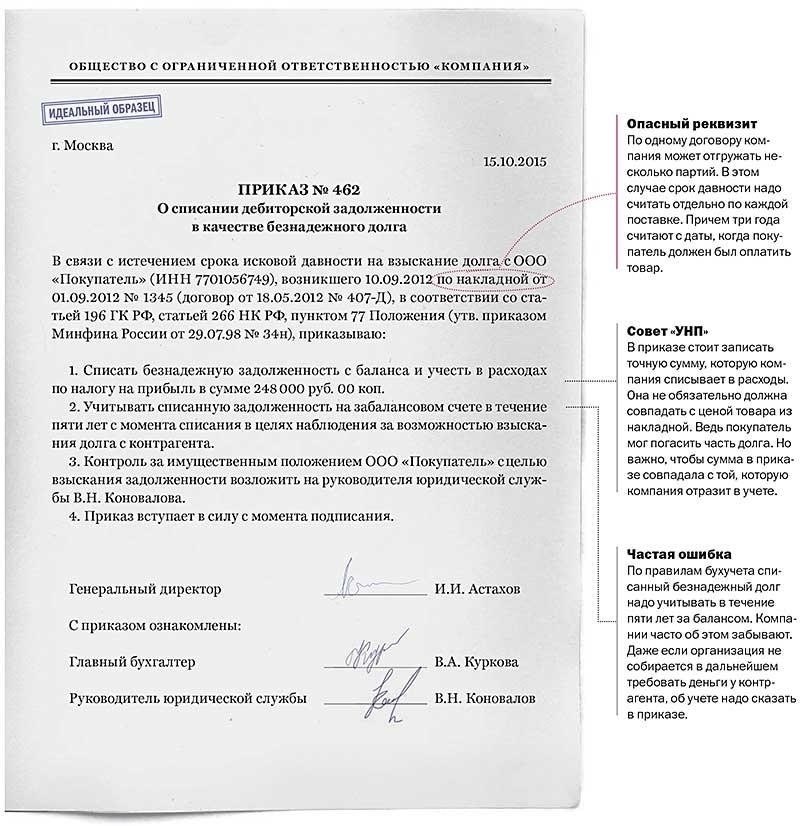

Учет безнадежных долгов

Во избежание завышения стоимости дебиторской задолженности безнадежные долги следует выявлять на ранней стадии. Критерии списания безнадежных долгов зависят от особенностей налогового режима предприятия, особенно для тех, кто находится на упрощенной системе налогообложения.

Необходимо периодически проверять сроки давности задолженности, чтобы выявить те из них, которые могут потребовать корректировки в связи с неуплатой в течение длительного времени.

- Задолженность перед связанными сторонами или долги, не имеющие достаточного обеспечения, должны быть тщательно проверены, чтобы убедиться, что они не переоценены в финансовых документах.

- Включение этих элементов в ваш процесс обеспечит точное отражение стоимости дебиторской задолженности в финансовой отчетности и налоговых декларациях, особенно для предприятий, работающих по упрощенной системе налогообложения.

- Распространенные ошибки при включении счетов в упрощенную финансовую отчетность

- Одна из самых частых ошибок — неправильная классификация сумм по текущим обязательствам или активам. Крайне важно убедиться, что эти цифры помещены в соответствующие заголовки финансового документа. Неточная классификация может привести к неверному представлению о финансовом состоянии бизнеса и повлиять на принятие решений.

Невозможность учесть условия оплаты

- Еще одна ошибка возникает из-за неправильного учета сроков оплаты непогашенных обязательств. Некоторые суммы могут быть погашены в течение года, но без надлежащей оценки сроков погашения они могут быть ошибочно включены в список долгосрочных долгов. Чтобы определить, следует ли включить их в раздел краткосрочных или перенести в долгосрочные обязательства, необходимо провести тщательный анализ сроков и дат их наступления. Правильное разграничение краткосрочных и долгосрочных обязательств гарантирует, что пассивная сторона финансового обзора отражает точные ожидания денежных потоков.

- Пренебрежение отражением всего объема просроченных счетов-фактур

- Многие предприятия не учитывают весь объем неоплаченных счетов в своих упрощенных финансовых документах. Это может происходить, когда в отчет включаются только обработанные счета, а те, которые еще находятся на рассмотрении или в споре, остаются без внимания. Убедитесь, что все суммы, ожидаемые к получению, включены — независимо от их статуса, — чтобы предотвратить недооценку операционного дохода и ликвидности.

Другой распространенной проблемой является неправильное применение налогового законодательства при составлении этих финансовых сводок. К конкретным суммам могут применяться определенные налоговые режимы, которые, если их не учитывать, могут исказить истинную картину обязательств или активов компании. Каждое предприятие должно тщательно изучить правила налогообложения, чтобы отразить корректировки в соответствующих разделах и обеспечить точное отражение налоговых обязательств в пассивах.

При подготовке этих документов помните, что точность в классификации каждой статьи и понимание соответствующих налоговых последствий имеют решающее значение для ясности и соответствия бухгалтерскому процессу.

Как корректировать безнадежные долги и безнадежные суммы в финансовых отчетах

При правильной корректировке эти цифры позволяют заинтересованным сторонам узнать истинную стоимость обязательств. Отчетность по этим суммам с четкой документацией помогает избежать расхождений и обеспечивает прозрачность для представителей или аудиторов.

Практические советы по точному управлению остатками дебиторской задолженности при упрощенной системе налогообложения

Для предприятий, работающих по упрощенной системе налогообложения, управление остатками дебиторской задолженности требует особого внимания к деталям и организации. Внедрение четких практик на начальных этапах поможет избежать распространенных «подводных камней» и обеспечить точность финансовой отчетности.

1. Определите четкие условия для дебиторов

На начальном этапе очень важно установить четкие условия для любых отношений с дебиторами. В этих условиях должно быть указано следующее:

Период погашения каждого остатка задолженности.

График платежей и штрафы за просроченные суммы.

Метод расчета процентов за просроченные платежи, если применимо.

Уточняя эти детали, предприятия могут обеспечить ясность для обеих сторон, снижая риск недопонимания и ошибок в процессе учета.

2. Регулярный контроль остатков дебиторской задолженности

- Регулярный контроль остатков дебиторской задолженности необходим для ведения точных записей в системе бухгалтерского учета. Предприятиям следует:

- Правильное ведение документации — ключ к эффективному управлению остатками дебиторской задолженности. Например, готовясь к взысканию задолженности, убедитесь, что все соответствующие документы, такие как договоры, счета-фактуры и квитанции об оплате, находятся в свободном доступе. Это может ускорить процесс взыскания и предоставить четкие доказательства в случае возникновения споров.

- 5. Заранее решайте проблему безнадежных долгов

- Если существует риск, что должник не заплатит, решайте проблему на ранней стадии:

Общайтесь напрямую с должником, чтобы найти решение.

Оцените, стоит ли списывать безнадежные долги или прибегнуть к другим способам взыскания.

Упреждение поможет избежать усугубления проблем и обеспечит точность финансовой отчетности компании.