Если вы боретесь со значительными долгами, которые превышают ваши возможности по их погашению, банкротство может стать одним из вариантов восстановления контроля над финансовой ситуацией. Эта юридическая процедура может дать вам возможность начать жизнь с чистого листа, особенно если кредиторы начали оказывать на вас давление или если перед вами маячит мысль о том, что вы можете потерять свой дом из-за невыплаченных ипотечных кредитов.

Физические лица, столкнувшиеся с непосильным финансовым бременем, таким как долги по кредитным картам, неоплаченные медицинские счета или даже ипотека, которую они больше не могут себе позволить, могут прийти к выводу, что банкротство — это приемлемое решение. Суд оценит вашу ситуацию, чтобы определить, имеете ли вы право на одну из доступных процедур банкротства, будь то через арбитраж или официальное решение суда. В некоторых случаях процесс может позволить реструктурировать долги или даже полностью аннулировать некоторые обязательства.

Важно отметить, что банкротство не применяется автоматически ко всем лицам. Вы должны соответствовать определенным критериям, в том числе доказать, что вы не в состоянии погасить свои долги и что законная процедура банкротства является наиболее подходящим вариантом действий. Суд может отказать вам в признании банкротом, если вы не соответствуете этим критериям или если вы считаете, что неправильно распорядились своим финансовым положением.

Если вы рассматриваете банкротство в качестве потенциального решения, понимание того, как работает эта процедура, и понимание того, когда наступает подходящий момент для действий, поможет вам избежать дальнейших финансовых трудностей. Вы можете узнать больше о процессе банкротства, в том числе о требованиях, предъявляемых к банкротам, и о том, чего следует ожидать во время и после вынесения решения суда, чтобы сделать осознанный выбор в отношении своей будущей финансовой стабильности.

Право на личное банкротство через МФЦ

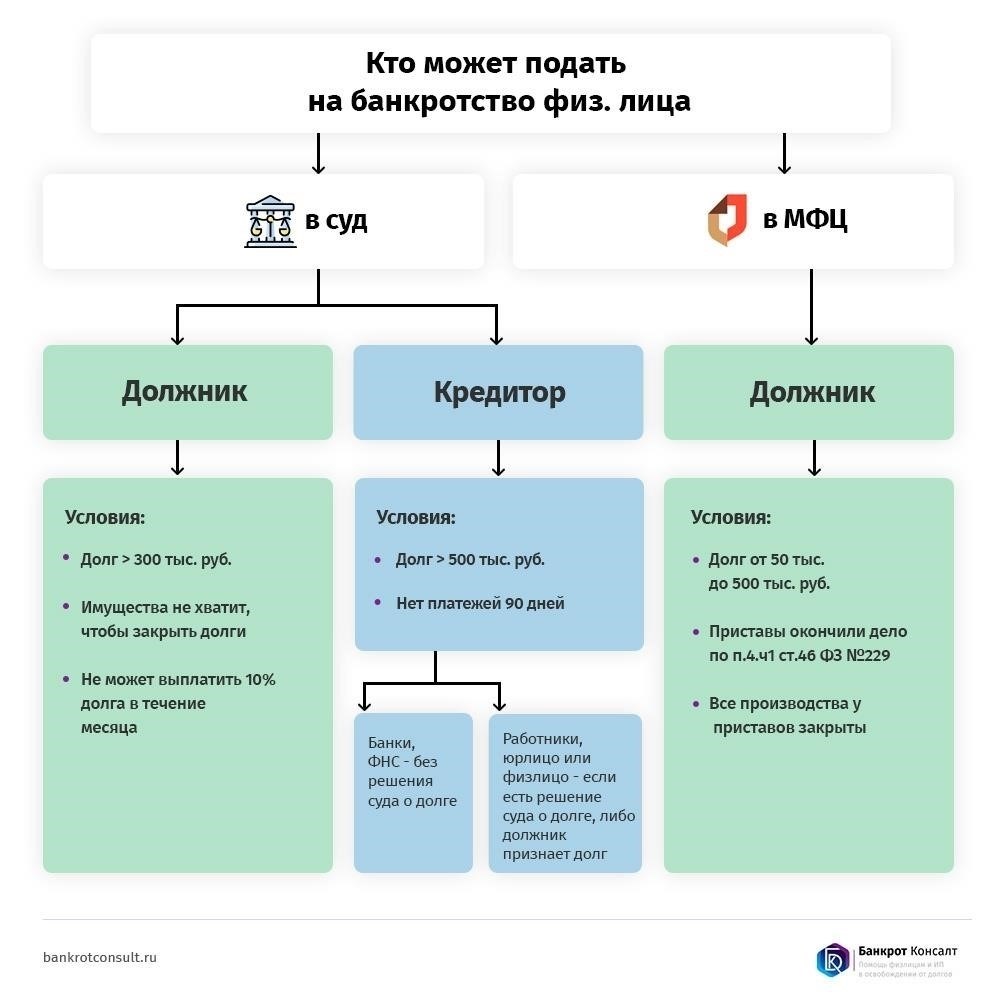

Лица с неуправляемыми долгами, в том числе ипотечными, могут инициировать процедуру личного банкротства через МФЦ (Многофункциональный центр). Однако не все люди имеют право на эту процедуру. Для этого необходимо соответствовать определенным критериям, установленным судом и арбитражным судом.

Требования для подачи заявления через МФЦ

Чтобы получить право на получение кредита, должник должен иметь доказанную неспособность погасить долги, превышающие определенный порог. Сюда входят как обеспеченные, так и необеспеченные обязательства. Человек должен быть физическим лицом, то есть юридические лица или компании исключаются. В число тех, кто может иметь право на получение кредита, входят лица, испытывающие финансовые затруднения из-за долгосрочных долгов или требований о банкротстве, связанных с ипотекой.

Исключения и ограничения

Если человек уже объявил о банкротстве в течение определенного срока, его заявка может быть отклонена. Кроме того, не могут быть допущены к процедуре банкротства лица, не имеющие достаточного дохода или имущества для ее выполнения. Чтобы избежать сложностей в процессе банкротства, необходимо уточнить эти данные непосредственно в МФЦ.

Консультация с представителем МФЦ внесет ясность в вопрос о соответствии требованиям и поможет определить, является ли банкротство приемлемым вариантом. Если процедура не соответствует требуемым стандартам, просьба о признании себя банкротом может быть отклонена судом.

Может ли долг по ипотеке быть включен в банкротство?

Да, ипотечный долг может быть включен в процедуру банкротства, но при определенных условиях. Эта возможность зависит от вида банкротства и особенностей вашего ипотечного договора.

В случае банкротства по Главе 7 долг по ипотеке автоматически не гасится, если вы не отказываетесь от недвижимости. Если вы решили оставить недвижимость, вы должны продолжать вносить платежи по ипотеке. Однако списание других необеспеченных долгов может дать некоторую передышку и облегчить выплату ипотеки.

В случае банкротства по главе 13 ипотечный долг рассматривается по-другому. Вы можете включить его в свой план погашения, реорганизовав выплаты на период от 3 до 5 лет. Если вы просрочили платежи, план по главе 13 может позволить вам наверстать просроченные суммы и, возможно, предотвратить лишение права выкупа.

Важно понимать, что подача заявления о банкротстве не избавляет вас от долга по ипотеке полностью. Если вы хотите сохранить свою собственность, вам нужно будет продолжать выплачивать ипотеку в соответствии с оговоренными условиями, иначе суд может отклонить иск ипотечной компании об обращении взыскания.

Если вы не уверены, является ли банкротство правильным вариантом или как будет рассматриваться ваша ипотека, рекомендуется проконсультироваться с адвокатом или обратиться за советом в арбитражный суд, чтобы понять, какой путь лучше выбрать в вашей ситуации. Ипотечные долги сложны, и на то, как будут рассматриваться эти долги, влияют различные факторы, например тип банкротства и то, планируете ли вы оставить за собой недвижимость.

В целом, ипотечный долг может быть включен в процедуру банкротства, но это не обязательно приведет к полному списанию долга. Возможно, вам придется решить, стоит ли отказаться от имущества или продолжить выплаты по реструктурированному плану.

Как узнать, подходит ли вам банкротство через арбитражный суд

Если вы — физическое лицо, столкнувшееся с непосильными долгами, возможно, вам подойдет банкротство через арбитражный суд. Этот процесс может помочь физическим лицам при определенных обстоятельствах, особенно если их долги неуправляемы, а кредиторы не желают сотрудничать. Однако не все могут претендовать на эту процедуру.

Право на процедуру банкротства

Если общая сумма ваших долгов превышает 500 000 рублей и вы не в состоянии выплатить их в разумные сроки, вы можете подать заявление о банкротстве. Это касается тех, кто пропустил платежи по кредитам, ипотеке или другим финансовым обязательствам. Если ваши долги носят преимущественно личный характер, а не связаны с бизнесом, вы можете инициировать процедуру через арбитражный суд.

Шаги для начала процесса

Чтобы начать процесс, вам необходимо подать ходатайство в арбитражный суд. Это включает в себя предоставление документации о ваших долгах, доходах и активах. Кроме того, в МФЦ (многофункциональном центре) вам могут помочь с подачей необходимых документов. Суд оценит ваше финансовое положение и определит, соответствуете ли вы требованиям. Если суд сочтет, что ваши финансовые проблемы являются подлинными, а не результатом безответственного поведения, он, скорее всего, одобрит процедуру.

Если суд отклонит ваше заявление, это может быть связано с тем, что вы не соответствуете критериям банкротства, например, у вас недостаточно долгов или активов, чтобы оправдать процедуру. Кроме того, суд может отклонить заявление, если вы не предприняли разумных попыток урегулировать свои долги путем переговоров или если вы были уличены в сокрытии активов.

Шаги, позволяющие определить, имеете ли вы право на банкротство

Чтобы определить, имеете ли вы право на банкротство, начните с оценки своего текущего финансового положения. Если ваши долги превышают ваши возможности по их погашению, банкротство может быть одним из вариантов. Посмотрите на все свои обязательства, включая задолженность по кредитным картам, личным кредитам, медицинским счетам и ипотечным обязательствам.

1. Проанализируйте уровень ваших долгов

Подсчитайте общую сумму ваших долгов. Если ваши обязательства слишком велики и вы не в состоянии выплачивать ежемесячные платежи, следующим шагом может стать банкротство. Большая часть ваших долгов должна состоять из необеспеченных обязательств, таких как кредитные карты и личные кредиты, а не из обеспеченных долгов, таких как ипотека или автокредит.

2. Проверьте правомочность по юридическим критериям

По закону, чтобы получить право на банкротство, должны быть выполнены определенные условия. Для физических лиц, чтобы определить право на банкротство, оценивается ваш доход и уровень задолженности. Если вы не в состоянии оплачивать свои долги из-за недостаточного дохода или если соотношение вашего долга к доходу слишком велико, подача заявления о банкротстве может быть целесообразной. Однако суд может отклонить вашу заявку, если вы не соответствуете этим требованиям.

Чтобы выяснить, является ли банкротство возможным, проконсультируйтесь с юристом или финансовым консультантом. Вы также можете обратиться в такие службы, как МФЦ (многофункциональные центры), чтобы получить больше информации о процессе банкротства.

Если человек уже был признан банкротом и процедура продолжается, он может не иметь права подавать заявление снова без соблюдения более строгих условий. Кроме того, если человек хочет избавиться от долгов, связанных с обеспеченными кредитами, такими как ипотечные обязательства, суд может не разрешить банкротство, если с ним заключено действующее соглашение о погашении долга или долг слишком мал, чтобы оправдать процедуру.

Тем, кто не уверен в своей ситуации или хочет узнать больше о праве на банкротство, консультация со специалистом или обращение за помощью в МФЦ (многофункциональный центр) помогут выяснить, соответствуют ли они требованиям, предъявляемым к банкротству законом. Знание этих деталей может гарантировать, что заявление о банкротстве будет подано правильно, без лишних задержек и отказов.

В чем основные различия между процедурами банкротства в МФЦ и в суде?

Процедура признания себя банкротом может существенно отличаться в зависимости от того, осуществляется ли она через МФЦ (многофункциональный центр) или в судебном порядке. Для людей, столкнувшихся с растущими долгами и неоплаченными обязательствами, понимание этих различий крайне важно для выбора наиболее подходящего варианта.

Процедура МФЦ — это более доступный и упрощенный метод для лиц, желающих реструктурировать свои долги. Она предназначена в первую очередь для тех, у кого есть личные долги, исключая случаи, связанные со значительными корпоративными обязательствами или юридическими сложностями. Процедура МФЦ, как правило, более быстрая и менее формальная, с меньшими затратами на юридические услуги. Лица, подающие заявление в МФЦ, должны соответствовать определенным критериям, в том числе установленному уровню задолженности. Процесс включает в себя упрощенное рассмотрение финансового положения должника, в ходе которого составляется план урегулирования, включающий возможность списания долга, без прохождения традиционной судебной системы.

Судебная процедура, с другой стороны, является более структурированной и формальной. Этот процесс контролируется судом, и он необходим, когда путь МФЦ недоступен или не подходит. Судебный метод часто требуется людям со сложной финансовой ситуацией, включая значительные долги по ипотеке или значительные невыплаченные кредиты. Кроме того, банкротство может касаться не только физических, но и юридических лиц. Ключевой особенностью судебных процедур является участие судей, арбитражных комиссий и более тщательное юридическое расследование финансового состояния должника.

Для людей с крупными непогашенными ипотечными или корпоративными долгами судебный процесс может оказаться единственным приемлемым вариантом. Несмотря на то что метод МФЦ проще, он может подойти не всем, особенно в сложных случаях. Одним из существенных факторов является то, что МФЦ, как правило, отклоняет заявления, связанные со спорами о существенном имуществе, таком как недвижимость, находящаяся в ипотеке. В отличие от этого, судебный процесс может решить эти вопросы более комплексно.

Если вы рассматриваете возможность объявления банкротства, необходимо оценить уровень ваших долгов, сложность финансового положения, а также определить, возможно ли применение более простого решения, такого как процедура МФЦ, или же необходим судебный путь.