1. Проведите полную проверку средств в соответствии с имеющимися документами. Уделите пристальное внимание каждой записи в бухгалтерской книге и сверьте ее с квитанциями и счетами-фактурами.

2. Проведите комплексную инвентаризацию. В ходе нее сверьте фактическое количество средств с их учетными данными. Если возникают расхождения, детальное сравнение инвентаризационных записей с физическими объемами поможет выявить причину.

3. Если выявлено несоответствие, составьте официальный акт с указанием расхождений. Укажите даты, суммы и затронутые области, чтобы обеспечить ясность и подотчетность.

Документирование и отражение результатов

После обнаружения недостачи сделайте необходимые проводки в финансовом журнале, чтобы отразить потерю средств. Это потребует точных проводок в журнале, чтобы обеспечить соответствие записей результатам инвентаризации.

Это необходимо для соблюдения налогового законодательства и ведения точного, актуального учета средств. Для обоснования любых корректировок, сделанных в ходе финансовой проверки, необходима соответствующая документация.

В случае повторяющихся расхождений могут потребоваться дополнительные расследования или аудиторские проверки для определения первопричины. Правильная обработка и отчетность по таким дефицитам обеспечивают прозрачность и предотвращают возникновение проблем в будущем.

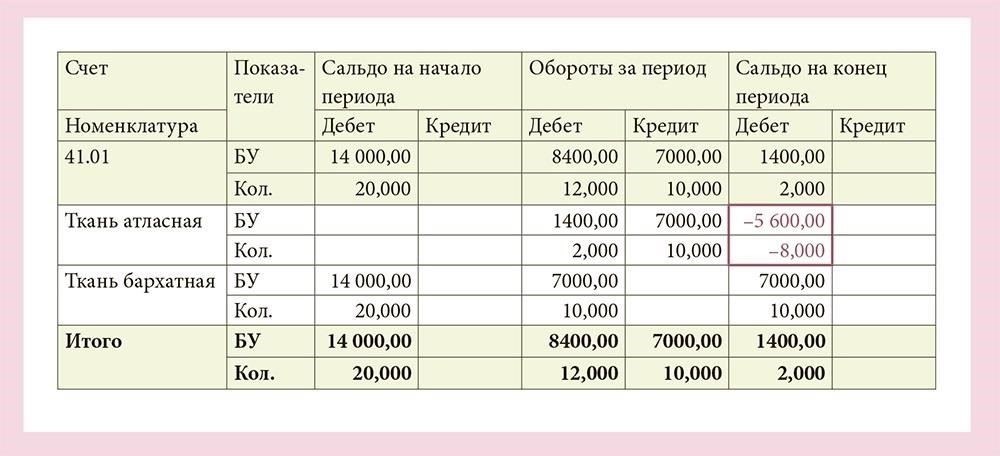

Определите общую сумму недостачи

Общая сумма расхождений должна быть рассчитана путем сравнения фактической наличности в кассе с данными, отраженными в журнале. Во время инвентаризации следует отмечать любые расхождения между ожидаемыми и фактическими суммами. Физический подсчет наличности должен быть тщательно выверен с данными из записей организации, чтобы убедиться, что все операции учтены точно.

Процесс проверки

Во-первых, убедитесь, что записи в журнале точны и соответствуют реальным данным организации. Затем проведите тщательную инвентаризацию в соответствии с предписанными приказами и правилами. Любые несоответствия должны быть зафиксированы в соответствующих формах инвентаризации, например в акте ИНВ-15. Это послужит основанием для корректировки записей и заполнения необходимых бухгалтерских проводок.

После завершения инвентаризации скорректируйте бухгалтерские записи, применив соответствующие бухгалтерские проводки для отражения недостачи. Корректировка должна быть отражена в соответствии с действующим законодательством и на основании результатов инвентаризации, при этом все подтверждающие документы должны быть правильно оформлены для дальнейшего использования. Процесс выверки должен соответствовать установленным стандартам точности и последовательности.

Подготовьте отчет о недостаче для документального подтверждения

Чтобы точно задокументировать финансовое несоответствие, выполните следующие действия:

Проведите детальный подсчет запасов для выявления недостачи. Этот процесс включает сравнение имеющихся запасов с теми, что зарегистрированы в системе.

Проверьте соответствие данных инвентаризации формам заказов и счетам-фактурам. Проведите тщательный анализ тех мест, где могли возникнуть расхождения.

Запросите анализ у бухгалтера или финансового директора. Их мнение очень важно для оценки того, является ли недостача результатом операционной ошибки или внешних факторов.

Подготовьте официальный акт о расхождении, документально подтвердив полученные результаты. В этом акте должны быть указаны сумма недостачи, ее причина и все способствующие факторы.

Убедитесь, что акт подписан соответствующими сторонами и хранится как часть официальной документации.

Если недостача обнаружена в ходе планового аудита или налоговой проверки, согласуйте отчет с нормативными документами и обеспечьте его соответствие требованиям законодательства.

- Сведения, которые необходимо включить в отчет

- При составлении отчета о недостаче включите в него следующее:

- Описание ситуации с указанием того, когда и где было замечено несоответствие.

- Подробный анализ расхождения, включая уровни запасов до и после пересчета.

- Подтверждающие документы, такие как инвентаризационные ведомости, заказы и формы проверки.

- Рекомендации или корректирующие действия для предотвращения будущих проблем.

Соображения по поводу документации

Убедитесь, что вся документация соответствует налоговому законодательству и стандартам бухгалтерского учета. При необходимости обратитесь за консультацией к юридическим или финансовым консультантам, чтобы прояснить все сложные вопросы. Отчет должен храниться в надежном месте и быть доступным для будущих справок или проверок.

- Отразите недостачу в кассовой книге

- Чтобы обеспечить надлежащий учет, сразу после обнаружения расхождений в ходе инвентаризации создайте соответствующую запись в финансовой документации. Выполните следующие шаги:

- Шаги для правильной записи

- 1. Сверьте расхождение с данными физического подсчета средств и записями операций. При необходимости проведите внезапный аудит, чтобы подтвердить недостающую сумму.

2. Сделайте проводку в журнале, чтобы отразить недостачу. Включите ссылку, соответствующую правилам бухгалтерского учета организации. Убедитесь, что проводка соответствует внутренним процедурам документирования потерь.

3. Дважды проверьте проводки, чтобы убедиться, что дебет и кредит сбалансированы. Запишите недостачу на соответствующий счет средств или расходов.

4. Приложите к записи необходимую документацию, например, формы аудита или внезапные инвентаризационные проверки. Включите комментарии, объясняющие причину расхождения, если она известна.

5. Завершите процесс в установленные организацией сроки для составления финансовой отчетности и выверки.

Классификация дефицита финансовых счетов

При выявлении неожиданного расхождения в денежных средствах незамедлительно классифицируйте его в соответствии с процедурами организации. Убедитесь, что все расхождения задокументированы и проверены, чтобы обеспечить точное отражение ситуации. Очень важно составить правильные бухгалтерские проводки, чтобы отразить незапланированный дефицит в бухгалтерском учете.

Шаги для классификации

1. Проведите инвентаризацию, чтобы подтвердить наличие недостачи. Если проблема возникла в результате обычной проверки, убедитесь, что все соответствующие детали проверены. Если ситуация связана с незапланированным событием, немедленно задокументируйте все результаты.

2. Соберите и изучите необходимые документы, включая формы инвентаризации и отчеты о движении денежных средств. Все отчеты должны быть сверены с фактическими остатками денежных средств для проверки расхождений.

3. Подготовьте и утвердите необходимые записи в журнале. Перед окончательным утверждением эти проводки должны быть проверены ответственным бухгалтером на предмет точности. Проводки должны отражать точную сумму дефицита и включать правильные коды бухгалтерских книг.

Пример бухгалтерских проводок

4. После того как проводки сделаны, необходимо получить одобрение от высшего руководства, чтобы обеспечить прозрачность и подотчетность. Исправление должно быть подтверждено и подписано уполномоченным персоналом.

5. Наконец, обновите все соответствующие финансовые отчеты, чтобы отразить исправленные записи. Убедитесь, что в бухгалтерских книгах не осталось расхождений и что все счета сбалансированы в соответствии с установленными процедурами аудита.

Проверьте расхождение с помощью подтверждающих доказательств

Начните со сравнения зарегистрированного баланса с фактической суммой средств на руках. Это включает в себя проверку расхождений между наличной валютой и зарегистрированными цифрами. Для обеспечения точности следует провести детальный подсчет в рамках процедуры инвентаризации.

Соберите соответствующие документы, такие как журналы операций, квитанции и банковские выписки. Цель — выявить расхождения и определить их происхождение. Каждый документ должен соответствовать записям, сделанным в финансовой системе.

Сверка с данными инвентаризации

Сверьте текущий баланс с предыдущими записями. Проверьте, нет ли ошибок в записях или пропущенных операций. Очень важно просмотреть подробные записи о последних аудиторских проверках или инвентаризациях, которые могут пролить свет на причину расхождений.

Отправьте отчет на проверку и утверждение

После внесения записей, связанных с любыми расхождениями, отправьте отчет на проверку и утверждение. Убедитесь, что к нему приложены все необходимые документы, включая инвентаризационные ведомости и соответствующие формы. Сверка счетов должна быть четко отражена в записях журнала, а все подтверждающие документы должны быть правильно заполнены, чтобы подтвердить точность сумм. Также необходимо убедиться, что все произведенные корректировки обоснованы в пояснительных записках.

Процедура сдачи отчета должна соответствовать шагам, описанным во внутренних инструкциях компании. При подготовке отчета к сдаче необходимо убедиться, что все поля формы заполнены в соответствии с установленным форматом. В сопроводительных документах необходимо четко описать несоответствие и его решение. При необходимости приложите дополнительные пояснения или подтверждающие данные под основными разделами отчета, чтобы дополнительно обосновать представленную информацию.

После того как отчет будет представлен, он пройдет процедуру проверки. Этот этап может включать в себя перекрестную сверку цифр с данными инвентаризации, подтверждение записей в журнале и проверку соответствия всех цифр фактическим данным. Будьте готовы к дальнейшим разъяснениям или просьбам о предоставлении дополнительной документации.

Отслеживайте незапланированные расхождения: Любые неожиданные расхождения следует немедленно расследовать, уделяя особое внимание проверке журналов операций и подтверждающей документации.

Лучшие практики для долгосрочного предотвращения

Подробное ведение учета: Убедитесь, что каждое движение в кассе документируется с достаточным количеством деталей. Каждая операция должна содержать четкие комментарии и надлежащее документальное сопровождение для удобства использования.

Четкие комментарии в журнале: Поощряйте кассиров и бухгалтеров добавлять краткие комментарии в журнал при обнаружении расхождений или необычных схем. Это поможет внести ясность в будущие проверки.

Анализ плана и факта: Постоянно сравнивайте плановые прогнозы движения денежных средств с фактическими показателями. Регулярная проверка различий помогает выявить проблемы до того, как они приведут к значительным расхождениям.

Следуя этим шагам, можно свести к минимуму расхождения в кассовой книге, а также выявить и оперативно решить любые будущие проблемы.