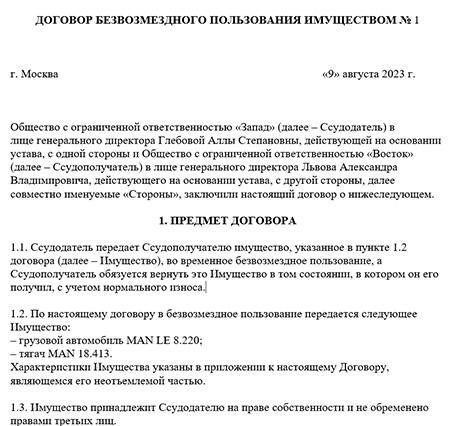

При организации безвозмездной передачи оборудования или другого имущества важно понимать правовую базу и убедиться, что договор точно отражает намерения обеих сторон. Передача должна быть четко документирована и содержать подробное описание условий, на которых предоставляется оборудование. Это включает в себя изложение прав и обязанностей каждой стороны, а также условий использования, включая срок, цель и место, где будет использоваться или храниться имущество.

Очень важно убедиться в том, что договор соответствует налоговому законодательству и муниципальным законам, которые могут применяться, особенно если оборудование или имущество передается государственной организации или используется в муниципальной сфере. Обе стороны должны быть осведомлены о любых потенциальных налоговых событиях или обязательствах, возникающих в результате передачи или использования оборудования. Это может включать НДС, местные налоги или другие соответствующие сборы, которые могут применяться в зависимости от места или характера передачи.

Помимо налоговых соображений, убедитесь, что оборудование четко идентифицировано, включая серийные номера, технические характеристики и состояние на момент передачи. Это поможет предотвратить споры о повреждении или неправильном перемещении оборудования во время его использования. В форме договора должны быть указаны любые требования к обслуживанию или ограничения на использование имущества, в том числе возможность его передачи третьей стороне.

Независимо от того, происходит ли передача между частными лицами или с участием муниципальной или государственной организации, обе стороны должны понимать юридические последствия процесса использования и передачи. При наличии четких условий и надлежащей документации обе стороны могут снизить риски, связанные с безвозмездной передачей оборудования, и защитить свои законные права.

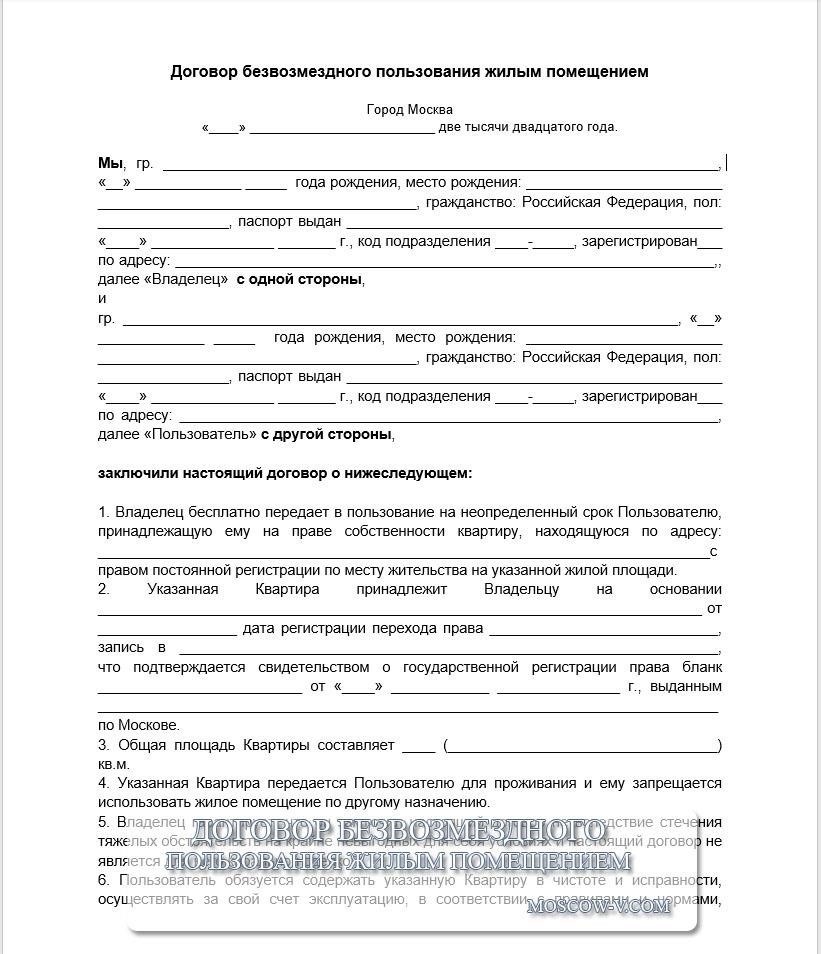

Определение договора безвозмездного пользования: ключевые термины и обязательства

При безвозмездном соглашении необходимо четко определить период пользования, указав месяцы, в течение которых можно использовать актив. Обе стороны должны согласиться на передачу права собственности без какого-либо денежного обмена, обеспечив при этом точную документацию. Обязательство вернуть объект по окончании срока также должно быть включено в соглашение.

Необходимо уточнить детали процедуры передачи актива, включая его состояние и возможный износ. Любые обязательства по обслуживанию, например, ремонт или содержание, должны быть возложены на одну из сторон или обозначены как совместные обязанности. Кроме того, ожидается, что сторона, получившая актив, будет нести ответственность за его надлежащее использование в соответствии с условиями, изложенными в договоре.

В ситуациях, когда речь идет о муниципальном имуществе, орган управления должен обеспечить правильный учет этих операций с помощью необходимых бухгалтерских процедур, включая надлежащее ведение бухгалтерского учета подарков или пожертвований в рамках финансовой отчетности. Это гарантирует отсутствие двусмысленности в финансовой отчетности и полное документирование передачи активов в рамках правового поля.

Наконец, необходимо четко определить юридические обязанности каждой из сторон, четко разграничив обязательства в течение срока действия договора и окончательное распоряжение активом после его возвращения. Это включает в себя право любой из сторон прекратить или изменить условия по взаимному согласию. Как передача прав пользования, так и возврат должны осуществляться в соответствии с прозрачным процессом, описанным в исходной документации.

Понимание передачи прав собственности в соглашении о безвозмездном пользовании

В соглашении о безвозмездном пользовании передача прав собственности на активы требует четкого определения. Это гарантирует, что все стороны понимают условия, на которых имущество передается или отчуждается, а также ограничения, налагаемые на его дальнейшее использование. Прежде чем заключить такую сделку, компания-донор должна принять во внимание несколько факторов, в частности, целевое назначение актива и юридические права принимающей стороны.

Основные моменты при передаче имущества

- Условия передачи: Компания-донор должна указать, является ли передача имущества условной или безусловной. Если она условная, то принимающая сторона должна выполнить заранее оговоренные условия, чтобы сохранить право собственности.

- Формы передачи: Существует несколько способов формализации процесса, например, письменные контракты или публичные акты, чтобы обеспечить юридическую ясность и возможность принудительного исполнения.

- Права принимающей стороны: Получающая сторона получает полный контроль над имуществом. Однако компания-донор может включить ограничения на использование или передачу имущества в будущем.

- Подотчетность: Необходимо отслеживать состояние актива, включая любые доходы или прибыль, получаемые от него. Донор может потребовать, чтобы эта прибыль использовалась на конкретные цели или оставалась в рамках первоначального замысла.

Нормативно-правовые и налоговые последствия

- Налоговые обязательства: Несмотря на то что передача осуществляется безвозмездно, принимающая сторона должна знать о возможных налоговых последствиях, связанных с получением имущества без финансового обмена.

- Оценка имущества: Обе стороны должны прийти к согласию относительно стоимости имущества на момент передачи. Это обеспечивает прозрачность и может предотвратить последующие споры относительно характера сделки.

- Юридическая документация: В надлежащей документации должно быть отражено, что сделка действительно является дарением или безвозмездной передачей, чтобы избежать любых недоразумений или неправильной квалификации сделки как продажи.

Четкие условия должны определять порядок использования актива и устанавливать ограничения, чтобы предотвратить любые споры в будущем. Эти шаги обеспечат беспроблемную передачу и защитят как донора, так и получающую сторону в будущих сделках.

Учет оборудования, полученного по договору безвозмездного пользования

Для предприятий очень важно правильно учитывать оборудование, полученное по договору, по которому право собственности не передается, но оборудование предоставляется во временное пользование. Прежде всего, необходимо убедиться, что оборудование правильно отражено в финансовой отчетности как актив по статье «арендованное имущество» или «использование имущества». Такое оборудование не следует классифицировать как собственные активы, оно должно учитываться таким образом, чтобы отразить его временный характер. Ниже приведены конкретные рекомендации по учету и работе с такими активами:

Признание оборудования и соответствующих обязательств

Получающая сторона должна отразить стоимость оборудования на балансе, отметив его временный статус. Ключевым моментом является то, что, хотя оборудование не находится в собственности, оно все еще используется, что создает обязательство. Договор должен содержать четкую документацию с надлежащим признанием обязательств на основании любых платежей или условий, связанных с использованием оборудования.

Налоговые последствия использования оборудования

Для целей налогообложения оборудование по договорам временного пользования не влияет на прибыль в качестве прямых капитальных расходов или амортизации, поскольку имущество остается в собственности владельца. Однако любые затраты, связанные с эксплуатацией и обслуживанием оборудования, должны учитываться как операционные расходы. Кроме того, получающая сторона должна отслеживать любые налоговые обязательства, возникающие в результате такого использования, включая НДС, в зависимости от местного налогового законодательства.

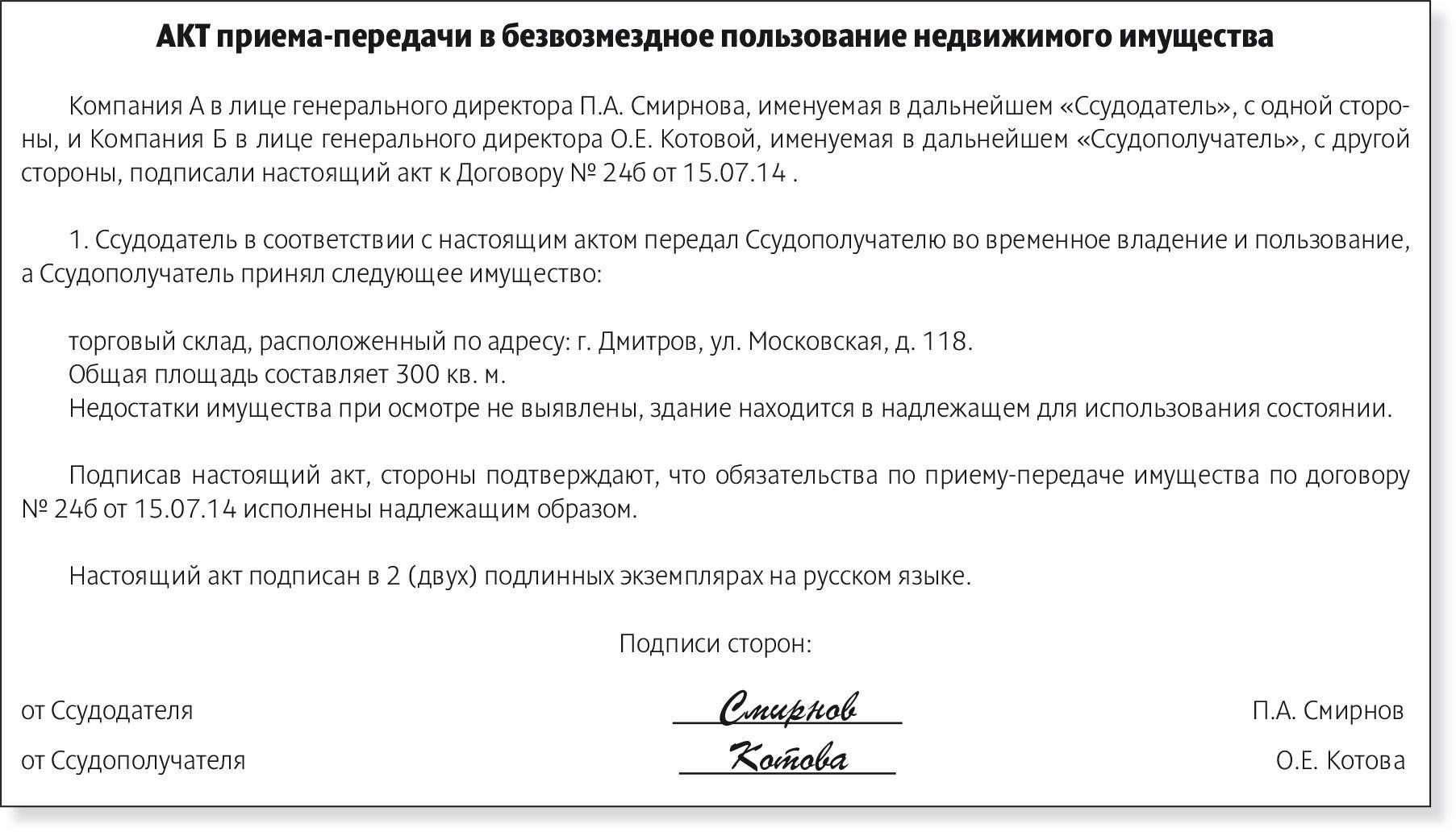

Документация и соблюдение требований

Такие документы, как передаточные акты, акты приема-передачи и соответствующие счета-фактуры, должны быть тщательно составлены. Эти документы имеют решающее значение как для финансовой, так и для налоговой отчетности, обеспечивая юридическое подтверждение любых обменов и использования. Неправильное оформление сделки может привести к спорам по поводу налоговых обязательств или права собственности на активы.

В декабре компаниям следует пересмотреть договоры, связанные с такими соглашениями, чтобы убедиться, что все документы актуальны и что с момента последней проверки не возникло никаких дополнительных обязательств. Соблюдение этих рекомендаций поможет снизить риски и обеспечить соблюдение как финансовых, так и налоговых норм.

Оценка стоимости оборудования для целей бухгалтерского учета и налоговой отчетности

При передаче права собственности или права пользования оборудованием крайне важно определить правильную стоимость для целей бухгалтерского и налогового учета. Такая оценка обеспечивает соблюдение требований законодательства и составление надлежащей финансовой отчетности. Первым шагом является оценка справедливой рыночной стоимости имущества на момент передачи. Эта сумма послужит основой для налоговой отчетности и повлияет на финансовую отчетность, включая графики амортизации и расчет прибыли.

Методы оценки

Для оценки стоимости оборудования используются два распространенных метода: оценка на основе затрат и оценка на основе рыночной стоимости. При затратном методе учитывается первоначальная стоимость приобретения с поправкой на износ и амортизацию. Рыночная стоимость — это цена, по которой оборудование может быть продано в обычных рыночных условиях. В зависимости от ситуации один метод может быть более применим, чем другой, особенно если оборудование не является предметом активной торговли.

Налоговые последствия

Правильная оценка оборудования играет важную роль в налоговой отчетности, особенно при определении налогооблагаемого дохода и соответствующих вычетов. Если оборудование передается безвозмездно, сделка может быть расценена как пожертвование, что может иметь различные налоговые последствия. Очень важно документировать все сделки и связанные с ними решения в официальных формах и правовых актах, чтобы избежать проблем во время проверок или споров. Неверная оценка может привести к неправильному заполнению налоговых деклараций и потенциальным штрафам.

При регистрации сделки в системе бухгалтерского учета убедитесь, что все соответствующие проводки и записи в журнале сделаны в соответствии с согласованной стоимостью. Это гарантирует правильное начисление амортизации и составление налоговой отчетности. Необходимо регулярно обновлять стоимость оборудования, чтобы отразить изменения на рынке или в условиях использования.

Учет амортизации по оборудованию, полученному по договору безвозмездного пользования

Когда организация получает имущество или активы безвозмездно, очень важно соблюдать правильные процедуры учета для отражения амортизации. Процесс начисления амортизации для активов, предоставленных на безвозмездной основе, требует четкой документации, отражающей их использование и стоимость с течением времени.

Во-первых, получающая сторона должна определить, предполагает ли соглашение передачу права собственности или просто предоставляет временное пользование имуществом. Если оборудование не передается, амортизация, как правило, остается в ведении передающей стороны, если иное не оговорено в договорах или документах между сторонами. В случае аренды или аналогичной сделки амортизация может учитываться по-разному, в зависимости от того, классифицируется ли сделка как аренда или договор временного пользования.

Основная проблема заключается в том, чтобы обеспечить правильную стоимость имущества для целей налогообложения. Графики амортизации должны точно отражать ожидаемый срок полезного использования актива, исходя из его предполагаемого состояния и использования. Это требует внимания к налоговым ограничениям и применимому законодательству, поскольку Налоговое управление или местные налоговые органы могут наложить ограничения на амортизацию активов, находящихся на безвозмездных условиях.

Организации, получающие имущество в рамках таких соглашений, должны вести надлежащую документацию с подробным описанием соглашений, условий использования и любых связанных с ними операций. Для уточнения характера сделки могут потребоваться юридические акты, такие как соглашения или документы, подтверждающие право собственности. Необходимо регулярно проводить проверки, чтобы убедиться, что вся амортизация отражена в соответствии с требованиями законодательства, в том числе в случае «пожертвования» или дарения. Ошибки в начислении амортизации могут привести к штрафам или неправильному заполнению налоговых деклараций, что может повлечь за собой проверку или аудит.

Для целей налогообложения амортизация должна соответствовать нормам, изложенным в соответствующем налоговом законодательстве, которое может различаться в зависимости от юрисдикции. В частности, правила начисления амортизации часто зависят от конкретных условий в отношении активов, полученных на безвозмездной основе, что потенциально ограничивает или изменяет обычные методы начисления амортизации.

Для разъяснения условий таких сделок и обеспечения соответствия как практике бухгалтерского учета, так и налоговому законодательству часто необходима юридическая консультация. Если вы сомневаетесь, обратитесь к профессионалам за консультацией по конкретным случаям, это поможет снизить риски и избежать потенциальных юридических проблем в будущем.

Требования к соблюдению и документированию соглашений о безвозмездной передаче имущества

Для того чтобы сделка по безвозмездной передаче имущества была юридически действительной, важно соблюдать определенные стандарты и требования к документам. В договоре должны быть четко прописаны условия передачи имущества с указанием безвозмездности сделки и подробным описанием передаваемых предметов или услуг. Стороны также должны согласовать пределы использования передаваемого имущества.

При составлении таких договоров необходимо учитывать принципы бухгалтерского учета. В частности, в бухгалтерском учете необходимо отразить сделку как дарение или пожертвование, особенно если стоимость передачи превышает стандартные лимиты, установленные налоговыми органами. Документация по данному виду соглашения необходима для защиты обеих сторон в случае возникновения судебных споров. Такие документы также должны соответствовать местным налоговым нормам, особенно если речь идет о значительных суммах.

Также очень важно сохранить копию договора для дальнейшего использования. Это поможет решить любые юридические или бухгалтерские вопросы, которые могут возникнуть в дальнейшем. Суд может потребовать эти документы в качестве доказательства, если возникнет спор относительно передачи. Поэтому рекомендуется составлять все договоры, связанные с безвозмездной передачей, четко и ясно, чтобы избежать ненужных споров и путаницы.

Перед подписанием обе стороны также должны получить профессиональную консультацию по возможным налоговым последствиям и порядку ведения бухгалтерского учета, чтобы обеспечить полное соответствие соответствующим законам и избежать любых непредвиденных проблем, связанных с неправильным ведением учета.

Урегулирование потенциальных споров: Бухгалтерские и юридические аспекты

В случае возникновения споров, связанных с передачей имущества или использованием активов, решающее значение имеет правильное ведение бухгалтерского и юридического учета. С точки зрения бухгалтерского учета, любые безвозмездные передачи имущества, включая оборудование, необходимо отражать как в доходах, так и в расходах. Например, стоимость переданного имущества должна быть отражена как пожертвование или безвозмездная сделка, а влияние на прибыль или убыток должно быть соответствующим образом отражено в финансовых документах.

Аспекты бухгалтерского учета

Бухгалтерские проводки должны четко отражать любые передачи оборудования в рамках безвозмездных соглашений. Если такие передачи осуществляются в рамках договора, они должны быть документально оформлены с помощью соответствующих форм, обеспечивающих точный учет использования оборудования и деталей передачи. Кроме того, компании должны оценить налоговые последствия безвозмездной передачи имущества, чтобы избежать юридических ошибок, включая возможность получения незарегистрированной прибыли или скрытых расходов.

Юридические аспекты

С юридической точки зрения при передаче имущества в безвозмездное пользование необходимо внимательно изучить договор на предмет наличия в нем положений, касающихся ответственности, ущерба имуществу или споров об условиях пользования. Соответствующее налоговое законодательство, особенно в период до 2026 года, может диктовать особые обязательства при безвозмездной передаче, включая потенциальный налог на предполагаемую прибыль от использования оборудования. Наличие любых расхождений между документами и фактическими сделками может привести к значительным юридическим последствиям для обеих участвующих сторон.

Обеспечение надлежащей юридической документации и ведение точных записей необходимо для разрешения потенциальных конфликтов в таких соглашениях. Несоблюдение правильной практики бухгалтерского учета или правовых норм может подвергнуть обе стороны финансовому риску или судебному разбирательству.