Организации, осуществляющие предпринимательскую деятельность, в том числе работающие по упрощенной системе налогообложения (ПСН), по общему правилу обязаны уплачивать НДС. Однако некоторые организации могут быть освобождены от этой обязанности в зависимости от выбранного ими режима налогообложения. В рамках общей системы налогообложения (ОСНО) предприятия должны соблюдать требования по уплате НДС, если они не освобождены от этой обязанности. Это касается и компаний, которые приобретают товары или услуги, облагаемые НДС.

Организации, приобретающие налогооблагаемые товары, как правило, несут ответственность за уплату НДС, а посредники могут также заниматься сбором и перечислением этих сумм. Организации, работающие в рамках специального налогового режима, например ЕСХН, могут быть освобождены от уплаты НДС, но это зависит от их конкретной налоговой структуры и характера операций. Компании, совмещающие различные налоговые режимы, должны вести надлежащий учет, включая журналы по НДС, чтобы обеспечить точность налоговых расчетов и избежать штрафов.

Все предприятия, независимо от режима налогообложения, должны быть знакомы с действующими ставками и нормами НДС, чтобы не нарушать законодательство. Компании, обязанные уплачивать НДС, должны делать это в установленном порядке, обеспечивая соответствие своей финансовой деятельности налоговым обязательствам и требованиям к отчетности.

Кто должен уплачивать НДС?

Организации, зарегистрированные на общей системе налогообложения (ОСНО), обязаны начислять НДС на операции с облагаемыми товарами и услугами. Это касается как крупных компаний, так и индивидуальных предпринимателей (ИП), которые превышают установленные законом пороговые значения выручки.

Налогоплательщиками считаются организации, которые предоставляют товары или услуги и выставляют счета-фактуры с НДС. Эти организации обязаны представлять отчетность по НДС и уплачивать налог в бюджет в соответствии с суммами, указанными в счетах-фактурах. К ним относятся предприятия, приобретающие налогооблагаемые товары для перепродажи или использования в своей деятельности, а также посредники, способствующие реализации налогооблагаемых товаров.

Однако предприятия могут претендовать на освобождение от уплаты налога или выбрать упрощенный режим налогообложения, если они соответствуют определенным критериям. Те, кто работает на упрощенной системе налогообложения (например, УСН), не обязаны взимать и перечислять НДС, если только они не выбрали режим, позволяющий уплачивать НДС.

Как юридическим лицам, так и индивидуальным предпринимателям важно регулярно проверять соблюдение законодательства по НДС, обеспечивая своевременное представление налоговых документов и точный учет счетов-фактур. Несоблюдение этих требований может привести к начислению штрафов или корректировке налога.

Обязанности организаций и предпринимателей по НДС при упрощенной системе налогообложения (УСН)

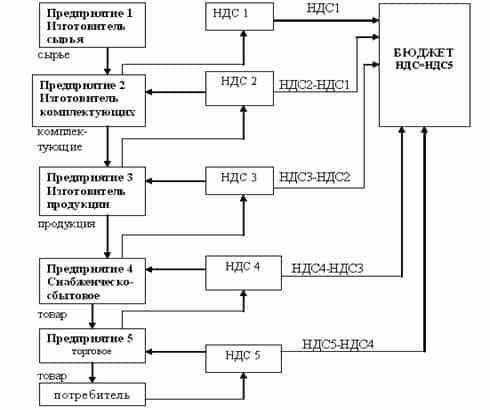

.jpg)

Организации и индивидуальные предприниматели (ИП), работающие по упрощенной системе налогообложения (УСН), имеют особые обязанности в отношении НДС. Как правило, они не обязаны исчислять и уплачивать НДС, если не решили добровольно применять стандартную систему налогообложения (ОСНО). Однако существуют исключения, в частности, для предпринимателей, занимающихся определенными видами деятельности, подлежащими налогообложению.

Организации, имеющие обязательства по уплате НДС

- Организации и ИП, осуществляющие операции, облагаемые НДС, обязаны отчитаться по нему, если превысили установленный порог доходов по упрощенной системе.

- Предприниматели, совмещающие упрощенную систему налогообложения (УСН) или патентную систему налогообложения (ПСН) с общей системой налогообложения (ОНС), должны соблюдать особые правила регистрации и отчетности по НДС. Они обязаны учитывать НДС по своим операциям, если они соответствуют определенным пороговым значениям и условиям. Крайне важно вести надлежащий учет, включая счета-фактуры, в соответствии с применяемой системой налогообложения.

- Для организаций или индивидуальных предпринимателей (ИП), находящихся на ГТС, обязанность по уплате НДС возникает, когда налогооблагаемый оборот превышает установленный лимит. С другой стороны, предприниматели, применяющие ПСН или УСН, могут быть освобождены от уплаты НДС, так как зачастую они не соответствуют условиям, установленным для регистрации в качестве налогоплательщика НДС. Однако если они занимаются деятельностью, выходящей за рамки этих упрощенных режимов, они могут облагаться НДС по этим конкретным операциям.

Предприятия, совмещающие ПСН и ГТС, обязаны вести точный учет в налоговом журнале и сдавать отчетность по НДС. Это включает в себя документальное подтверждение покупок и продаж с помощью соответствующих счетов-фактур. При ПСН и УСН предприниматели могут не подавать подробные декларации по НДС, если они не осуществляют налогооблагаемые операции, выходящие за рамки упрощенной системы.

- Организации и ИП должны тщательно отслеживать суммы НДС, которые они собирают и перечисляют, особенно если они осуществляют смешанную деятельность как по упрощенному, так и по общему режиму налогообложения. Несоблюдение этого требования может привести к начислению пеней и штрафов за несоблюдение законодательства. Поэтому налогоплательщикам крайне важно обращаться к специалистам по налогообложению или бухгалтерам, чтобы обеспечить правильное ведение НДС в таких случаях.

- Обязанности по уплате НДС для организаций, находящихся на общей системе налогообложения (ОСН)

- Организации, работающие на общей системе налогообложения (ОСН), обязаны учитывать НДС по облагаемым операциям. Эти организации обязаны зарегистрироваться в качестве налогоплательщиков НДС, если их годовая выручка превышает установленный законом порог. После регистрации они обязаны взимать НДС с продаж товаров или услуг, за исключением особых исключений.

- Компании в рамках ГТС должны вести надлежащую бухгалтерскую отчетность, включая счета-фактуры по всем облагаемым налогом операциям. Они также обязаны отслеживать приобретение товаров или услуг у посредников, поскольку НДС подлежит возмещению при покупке, связанной с предпринимательской деятельностью. Организации должны выставлять счета-фактуры на реализацию и следить за тем, чтобы суммы НДС правильно отражались в их системах учета.

Кроме того, такие организации обязаны вести журнал операций по НДС и периодически подавать декларации по НДС. НДС, уплаченный при покупке, может быть вычтен из суммы, причитающейся к уплате при продаже, а разница должна быть перечислена в налоговые органы.

В случаях, когда компания объединяет различные системы налогообложения, например, совмещает ГТС с упрощенной системой налогообложения (УСН), правила НДС по-прежнему применяются к той части бизнеса, которая работает на общем режиме. Предприятия, применяющие ПСН (специальное налогообложение для малого бизнеса), должны обеспечить выполнение обязательств по уплате НДС только по операциям, подпадающим под действие ГТС.

Кроме того, обязательства по уплате НДС распространяются на предприятия, работающие с налогооблагаемыми товарами и услугами в системе ОСНО, что включает в себя ведение учета доходов и расходов. Восстановление НДС допускается, если закупки осуществляются в предпринимательских целях, а налогоплательщик приобретает налогооблагаемые товары для перепродажи.

Организации, находящиеся на ГТС, обязаны регулярно составлять и подавать декларации по НДС, а также сохранять документацию для проведения налоговых проверок и контроля за соблюдением законодательства. Во избежание штрафов предприятиям следует следить за соблюдением требований к отчетности.

Обязанности посредников по ведению реестров счетов-фактур

Организации, выступающие в качестве посредников, должны обеспечить точное и своевременное ведение журналов учета счетов-фактур, особенно при совершении операций, связанных с НДС. Налогоплательщики, в том числе предприниматели и организации, работающие по упрощенной системе налогообложения (УСН), обязаны соблюдать особый порядок учета счетов-фактур.

Организации, применяющие общую систему налогообложения (ОСНО), должны вести подробный учет выставленных и полученных счетов-фактур, отражая все налогооблагаемые операции.

Посредники должны обеспечивать надлежащую регистрацию счетов-фактур даже при работе с клиентами, работающими по упрощенной системе налогообложения (УСН), поскольку такие операции все равно могут облагаться НДС.

Для посредников, которые занимаются смешанной деятельностью — объединяют продажи, которые одновременно облагаются и освобождаются от налогов, — правильное разделение в реестре имеет важное значение, чтобы избежать расхождений в отчетности по НДС.

Предприниматели (ИП) также должны вести последовательный учет своих счетов-фактур, независимо от того, работают ли они по ОСНО, ЕСХН или любой другой применимой системе налогообложения, чтобы обеспечить надлежащую документацию для проведения проверок и подачи налоговых деклараций.

Несоблюдение этих обязательств по ведению учета может привести к штрафам и трудностям с возмещением НДС. Крайне важно, чтобы посредники регулярно обновляли реестры счетов-фактур, обеспечивая отражение всех необходимых данных, включая сумму НДС, дату операции и идентификационные номера сторон, участвующих в сделке.

Обязательства по уплате НДС в рамках системы сельскохозяйственного налогообложения (ССН)

- В соответствии с УСН НДС начисляется, если сельскохозяйственное предприятие приобретает товары или услуги, облагаемые НДС, и это указывается в счетах-фактурах. Предприниматели, работающие по упрощенным системам, таким как УСН или патентная система налогообложения (ПСН), как правило, освобождаются от уплаты НДС, если только они добровольно не перейдут на ОСНО. Если сельскохозяйственные предприятия превышают лимит оборота, установленный их налоговым режимом, они должны зарегистрироваться в качестве плательщиков НДС и начать начислять НДС с продаж, выставлять счета-фактуры и соблюдать порядок налогового учета.

- Кто должен отчитываться по НДС

- Учет НДС обязаны вести организации и налогоплательщики, зарегистрированные на общей системе налогообложения (ОСНО). Такие организации должны представлять налоговые декларации с указанием обязательств по НДС и вести надлежащий учет всех операций с НДС. В случаях, когда предприятия работают с товарами или услугами, не облагаемыми НДС, они также должны вести точный учет выставленных и полученных счетов-фактур. Это включает в себя надлежащее документирование посреднических операций, когда НДС может быть применим, несмотря на работу в рамках САР.

- Основные аспекты уплаты НДС организациями и предпринимателями в рамках Единой системы сельскохозяйственного налогообложения (ЕСХН)

Организации и индивидуальные предприниматели (ИП), работающие в рамках Единой системы сельскохозяйственного налогообложения (ЕСХН), не несут стандартных обязательств по уплате НДС. Однако есть несколько важных аспектов, которые необходимо учитывать в отношении НДС в их деятельности, особенно если они участвуют в операциях с субъектами, облагаемыми НДС, или выступают в качестве посредников.

Налогооблагаемые операции и обязанности по уплате НДС

Организации, зарегистрированные в рамках ЕСХН, не обязаны уплачивать НДС при продаже сельскохозяйственной продукции; вместо этого они применяют специальные налоговые ставки, установленные ЕСХН (Единая система сельскохозяйственного налогообложения). Однако они все равно обязаны вести правильный бухгалтерский учет, включая выставление счетов-фактур и заполнение необходимых журналов. Эти записи очень важны для отслеживания операций и обеспечения соблюдения налогового законодательства.

Сотрудничество с организациями, облагаемыми НДС

Организации, осуществляющие операции с субъектами, облагаемыми НДС, обязаны выставлять счета-фактуры и предоставлять налоговую отчетность, даже если они сами не платят НДС. В случаях, когда организации и предприниматели занимаются видами деятельности, не облагаемыми НДС, такими как ведение сельского хозяйства или оказание некоторых посреднических услуг, им следует проконсультироваться с налоговыми специалистами для обеспечения достоверного учета в рамках ЕСХН и УСН (упрощенной системы налогообложения). Важно отметить, что такие предприниматели, если они работают как посредники, обязаны уплачивать НДС только по конкретным облагаемым товарам или услугам, а по остальным могут применять льготы по ЕСХН.

Кроме того, предприниматели, совмещающие ЕСХН с ПСН (патентной системой налогообложения), также могут быть освобождены от уплаты НДС, если их деятельность не превышает допустимых пороговых значений. Предприниматели, находящиеся на ЕСХН, не обязаны представлять в налоговые органы декларации по НДС, если они не занимаются облагаемой налогом деятельностью или если они не отвечают конкретным условиям освобождения от ЕСХН.

Организации должны внимательно относиться к своей классификации в качестве налогоплательщиков на ЕСХН, обеспечивая соблюдение применимых правил. Правильное ведение бухгалтерского учета, включая учет НДС, счетов-фактур и налоговых деклараций, имеет важное значение для избежания штрафов и пеней. Предприниматели должны быть в курсе изменений в налоговом законодательстве и консультироваться с налоговыми консультантами, чтобы обеспечить выполнение всех требований законодательства в отношении НДС и других налогов в своей отрасли.

Порядок уплаты НДС малыми предприятиями, находящимися на специальных налоговых режимах

Малые предприятия, работающие по упрощенным системам налогообложения, таким как Единый налог на вмененный доход (ЕНВД), Патентная система (ПСН) или Единый налог на вмененный доход для сельскохозяйственных производителей (ЕСХН), как правило, не обязаны регистрироваться для уплаты НДС, если они соответствуют определенным критериям. Эти режимы позволяют предприятиям подавать упрощенную налоговую декларацию и избегать сложностей, связанных с регистрацией и уплатой НДС.

Однако предприниматели, применяющие общую систему налогообложения (ОСНО), или организации, работающие по упрощенной системе налогообложения, осуществляющие операции, облагаемые НДС, такие как реализация товаров или услуг, должны встать на учет по НДС, вести учет НДС и выставлять счета-фактуры. Предприятия, занимающиеся деятельностью, не облагаемой НДС или не подлежащей налогообложению, могут быть освобождены от этого требования.

Налоговые режимы и требования по НДС

Для малых предприятий, находящихся на упрощенных налоговых режимах, таких как УСН (упрощенная система налогообложения) или ОСНО, НДС, как правило, не учитывается при расчете задолженности по налогам. Это связано с тем, что НДС применяется только к тем предприятиям, деятельность которых связана с продажей товаров и услуг, подпадающих под категории, облагаемые НДС. Однако для предприятий, работающих на основной системе налогообложения (ОСНО), а также для тех, чья деятельность связана с оказанием посреднических услуг, обязательства по уплате НДС должны быть выполнены.

НДС для организаций и предпринимателей, совмещающих системы

Предприятия, совмещающие системы, например, использующие и УСН, и ЕСХН, должны обеспечить соблюдение требований по НДС, если они осуществляют операции, связанные с оказанием услуг, облагаемых НДС. Такие организации должны вести соответствующий учет, выставлять счета-фактуры и подавать декларации по НДС. Предприниматели, находящиеся на ПСН (патентная система), как правило, освобождаются от уплаты НДС, если их деятельность не превышает определенных пороговых значений.

Очень важно проконсультироваться с налоговым экспертом или бухгалтером, чтобы определить, применяются ли обязанности по уплате НДС, исходя из специфики деятельности и применяемых налоговых режимов.