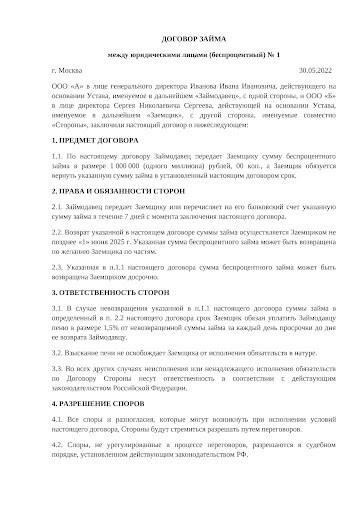

Выбор в пользу беспроцентного кредита может показаться идеальным решением при поиске средств, не беспокоясь о дополнительных расходах или платежах. Однако очень важно понимать условия такого финансового соглашения. Многие заемщики полагают, что получают сделку без скрытых подвохов, но отсутствие процентов не гарантирует отсутствия других финансовых обязательств или потенциальных рисков.

Зачастую такие договоры строятся с особыми условиями, которые могут привести к дополнительным выплатам при несоблюдении определенных критериев. Например, некоторые кредитные договоры могут предусматривать штрафы за пропуск платежей или требовать единовременного погашения по истечении определенного срока. Кроме того, в зависимости от страны или региона заемщик может столкнуться с налоговыми последствиями.

Перед заключением любого кредитного договора необходимо ознакомиться с мелким шрифтом. Обратите внимание на штрафы за досрочное погашение, штрафные процентные ставки, которые могут быть начислены после просрочки, и любые другие скрытые платежи, которые могут применяться. Даже если кредит кажется беспроцентным, структура плана погашения может подвергнуть заемщика значительным рискам, включая потерю залога или налогооблагаемый доход.

Что такое беспроцентный кредит и стоит ли его брать?

В некоторых случаях получение финансирования без процентной ставки может показаться привлекательным. Однако прежде чем рассматривать такое предложение, необходимо оценить все последствия. Несмотря на отсутствие предварительных платежей, таких как проценты, кредит может повлечь за собой скрытые расходы, например административные сборы или обязательства, связанные со штрафами. Очень важно понять, сможете ли вы выполнить условия погашения в установленные сроки. Если вы нарушите оговоренные условия, последствия могут включать ретроактивные проценты или даже более высокие расходы, чем планировалось изначально.

Риски и преимущества беспроцентного финансирования

Основное преимущество этого вида кредита заключается в отсутствии дополнительных процентных платежей. При правильном подходе он может помочь избежать ненужного финансового напряжения. Однако существуют и риски, особенно при нарушении графика погашения. Даже если проценты не начисляются, просрочка платежей может привести к существенным штрафам, а в некоторых случаях — к возникновению дополнительных налоговых обязательств. Кроме того, важно определить, распространяется ли предложение только на физических или также на юридических лиц, поскольку условия могут существенно отличаться в зависимости от статуса заемщика.

Стоит ли принимать предложение?

Подумайте, насколько вам нужен кредит и сможете ли вы избежать его использования без крайней необходимости. Тщательно изучите все условия, чтобы убедиться в отсутствии скрытых комиссий и оговорок, которые могут привести к дорогостоящим последствиям. Кроме того, проверьте, нет ли налоговых последствий для вас или вашего бизнеса. Если предложение законно и соответствует вашей финансовой стратегии, оно может оказаться выгодным, но если условия неясны или слишком ограничены, возможно, лучше рассмотреть другие варианты кредитования.

Налоговые риски беспроцентных займов между юридическими лицами

Беспроцентные займы между юридическими лицами могут создавать значительные налоговые риски, особенно в отношении правильной классификации сделки. Когда одна организация предоставляет средства другой без начисления процентов, налоговые органы могут расценить это как замаскированный подарок или форму экономической выгоды, подлежащей налогообложению. Во многих юрисдикциях такие сделки должны соответствовать специальным нормативным актам, регулирующим сделки с заинтересованностью и налогообложение неарбитражных сделок. Очень важно, чтобы условия займа были четко прописаны в договоре с указанием суммы, графика погашения и других условий, которые могут быть подтверждены в случае проверки.

Потенциальные налоговые последствияС точки зрения налогообложения наиболее распространенной проблемой при предоставлении беспроцентных займов между юридическими лицами является возможная переквалификация сделки. Налоговые органы могут расценить заем как доход компании-заемщика или как дивиденды. Кроме того, заимодавец может быть обязан признать процентный доход, даже если проценты не начислялись. Это может привести к неожиданным налоговым обязательствам для обеих сторон. Чтобы избежать подобных рисков, важно точно документировать условия займа и убедиться, что сумма займа соответствует целям и возможностям компании-заемщика.

Чтобы снизить налоговые риски, компаниям следует позаботиться о том, чтобы структура кредита предусматривала четкий график погашения и обоснованные условия. Рекомендуется установить хотя бы номинальную процентную ставку, соответствующую рыночной ставке по аналогичным кредитным договорам. Это поможет избежать переклассификации займа в качестве подарка или скрытого распределения прибыли. Кроме того, при составлении кредитного договора убедитесь, что в нем содержатся положения, в которых четко указаны целевое использование кредита и условия его погашения, чтобы обезопасить себя от возможных проверок со стороны налоговых органов.

Как избежать скрытых комиссий и дополнительных сборов при беспроцентном финансировании

Убедитесь в ясности соглашения до его подписания. Внимательно изучите все условия и положения, изложенные кредитором. Некоторые из них могут включать в себя плату за просрочку платежей или комиссию за оформление финансирования, что может увеличить общую стоимость покупки. Обратите внимание на скрытые платежи, которые могут быть не указаны в договоре.

Проверьте, предусмотрены ли в договоре штрафы за досрочное погашение. В некоторых случаях досрочное погашение долга может повлечь за собой дополнительные сборы. Это может существенно изменить первоначально оговоренную сумму вашего долга.

Поймите налоговые последствия финансирования. В зависимости от вашей юрисдикции налоговые органы могут рассматривать эту услугу по-разному, и вам может потребоваться заплатить налоги или дополнительные сборы за использование этого вида финансирования.

Если вы берете кредит как предприятие, убедитесь, что вы понимаете все ограничения, налагаемые на юридические лица (юрлицами). Для компаний могут существовать различные условия, которые могут повлиять на общую стоимость.

Всегда проверяйте общую сумму к оплате, включая любые сборы, прежде чем соглашаться с условиями. Даже если услуга рекламируется как беспроцентная, конечная стоимость может отличаться из-за дополнительных сборов.

И наконец, убедитесь, что кредитор не разрешает вносить какие-либо изменения в договор после его подписания. Если изменения будут внесены позже, это может привести к появлению скрытых платежей, которые могут повлиять на погашение кредита.

Как понять условия займа в соглашениях с нулевым процентом

Внимательно изучите все условия договора. Если договор предполагает беспроцентный кредит, убедитесь, что вы понимаете, как структурированы платежи и нет ли дополнительных комиссий. Проверьте, нет ли отсроченных платежей или скрытых расходов, которые могут возникнуть со временем. Некоторые договоры могут включать штрафы за просрочку платежей или требовать досрочного погашения в определенных ситуациях. Эти дополнительные расходы могут свести на нет очевидную выгоду от беспроцентного предложения.

Уточните срок действия кредита и график его погашения. Даже если проценты не начисляются, важно определить, является ли срок погашения кредита разумным и доступным с учетом вашего финансового положения. Обратите внимание на то, как долго вы будете вносить платежи, так как увеличение срока может привести к увеличению общих расходов, несмотря на отсутствие процентов.

Помните о налоговых последствиях. В некоторых юрисдикциях беспроцентный кредит может рассматриваться по-другому для целей налогообложения. Например, сумма, которую вы берете в долг, может считаться доходом, подлежащим налогообложению. Это может создать дополнительные финансовые обязательства, помимо условий погашения. Во избежание непредвиденных обязательств обязательно проконсультируйтесь с налоговым консультантом.

Если договор предусматривает возможность внесения изменений или корректировок, обязательно узнайте, как они могут повлиять на ваши выплаты. В некоторых случаях, если вы пропустите платеж или не выполните условия, условия могут измениться, а проценты могут быть начислены задним числом. Уточните, что вызывает такие изменения и какие действия вы можете предпринять, чтобы избежать их.

Наконец, проверьте, предусматривает ли договор какие-либо меры защиты или гарантии на случай финансовых трудностей. Некоторые договоры могут включать пункты о реструктуризации платежей, а другие — нет. Убедитесь, что вы четко представляете себе возможные варианты действий, если у вас возникнут трудности с выполнением условий кредита.

Что делать, если вы пропустили платеж по кредиту с нулевым процентом

Если вы пропустили платеж по кредиту с нулевым процентом, первым делом изучите условия договора. Многие договоры предусматривают льготный период до начисления штрафов. Проверьте, нет ли в договоре штрафов за просрочку или дополнительных платежей. Если они есть, понимание этих условий поможет вам избежать дальнейших осложнений.

Немедленно свяжитесь с кредитором и объясните ситуацию. Многие кредиторы предлагают гибкие условия для тех, кто столкнулся с временными финансовыми трудностями. Обсудив ситуацию, вы, возможно, сможете изменить график платежей или попросить отсрочку. Игнорирование пропущенного платежа может привести к негативным последствиям, включая ухудшение вашей кредитной истории и дополнительные финансовые штрафы.

Если пропущенный платеж был вызван нехваткой средств, изучите доступные ресурсы. Возможно, есть варианты скорректировать свой бюджет или получить доступ к дополнительным средствам. Например, использование части сбережений или перераспределение средств от других обязательств может помочь вам вернуть взятую сумму в срок.

Если вы предвидите трудности с выплатой кредита, обратитесь за советом к финансовому консультанту или юристу. Юристы могут проанализировать ваши обязательства и предложить возможные способы избежать судебных споров или действий со стороны кредитора.

Также важно быть в курсе любых налоговых последствий, которые могут возникнуть из-за пропущенных платежей. В некоторых договорах могут быть пункты, которые влекут за собой налоговые последствия, если кредит списывается или пересматривается. Если вы не уверены в налоговых последствиях, рекомендуется проконсультироваться с налоговым специалистом.

Ведите подробные записи всех переговоров с кредитором. Эта документация послужит доказательством в случае возникновения разногласий в дальнейшем. Кроме того, если кредит является частью более широкой финансовой стратегии, необходимо обеспечить его своевременное погашение, чтобы избежать негативных последствий для других финансовых обязательств.

И наконец, прежде чем заключать кредитный договор, всегда старайтесь понять его специфику. Понимание графиков платежей, комиссий и возможных последствий пропущенных платежей может уберечь вас от неожиданных финансовых трудностей в будущем.

Преимущества и риски беспроцентных займов между юридическими лицами

Беспроцентные займы между юридическими лицами могут быть полезны для управления денежными потоками без дополнительных расходов. Однако и кредитор, и заемщик должны учитывать условия и потенциальные риски.

Одним из существенных преимуществ является отсутствие процентных платежей, что позволяет юридическому лицу-заемщику погашать только основную сумму долга. Это может быть особенно полезно в сложных финансовых условиях, поскольку снижает общую нагрузку по погашению кредита. Кроме того, такие соглашения могут укрепить отношения между деловыми партнерами, способствуя укреплению доверия и сотрудничества.

Кроме того, эти займы можно использовать в качестве финансового инструмента для удовлетворения краткосрочных потребностей бизнеса, таких как операционные расходы или закупка запасов, без необходимости начислять проценты. В некоторых случаях, при правильном структурировании, они могут не влечь за собой налоговых обязательств, что дает дополнительные финансовые льготы для участвующих сторон.

Несмотря на очевидные преимущества, беспроцентное кредитование между юридическими лицами сопряжено с определенными рисками. Одним из основных рисков является возможность возникновения налоговых проблем. Налоговые органы могут тщательно проверять такие соглашения на предмет соответствия условий рыночным стандартам, поскольку беспроцентное кредитование может быть расценено как попытка избежать налогообложения. Если заем не оформлен должным образом или условия восприняты как слишком мягкие, это может повлечь за собой штрафные санкции, а налоговая служба может переквалифицировать договор в замаскированный подарок или доход.

Другой проблемой является риск просрочки платежей. Если заемщик не вернет кредит в срок, у кредитора могут возникнуть финансовые трудности. Без процентов у заемщика нет стимула уделять первоочередное внимание возврату займа. Кроме того, задержка в погашении кредита может свидетельствовать о потенциальной финансовой нестабильности, что приведет к проблемам в дальнейшей деятельности предприятия или судебным спорам.

Важно убедиться, что в кредитном договоре четко определены условия погашения кредита, включая сроки и возможные штрафы за просрочку платежей. Без этих мер защиты такие соглашения могут привести к разногласиям между сторонами. Кроме того, обеим компаниям следует проконсультироваться с экспертами по юридическим и налоговым вопросам, чтобы обеспечить соблюдение всех применимых законов и нормативных актов.