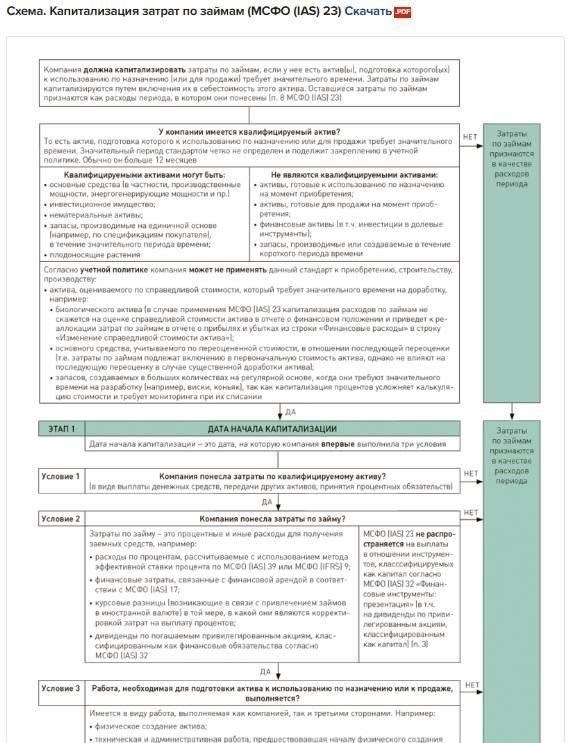

В существующей практике бухгалтерского учета учет расходов на ремонт часто вызывает вопросы относительно их классификации. В частности, можно ли считать затраты, связанные с реконструкцией, модернизацией или частичной заменой основных средств, долгосрочными инвестициями. Согласно действующим нормативным документам, признание таких расходов зависит от характера выполненных работ и документации, подтверждающей затраты.

При выполнении таких работ, как модернизация, ремонт или модификация активов, необходимо четко определить характер работ. Если ремонт продлевает срок полезного использования или расширяет возможности актива, эти расходы могут рассматриваться как капитализированные инвестиции, что повлияет на график амортизации и общую оценку активов. Однако текущее обслуживание и ремонт, направленные на восстановление первоначального состояния активов, должны учитываться как текущие расходы.

Для надлежащего документирования убедитесь, что все действия, связанные с модернизацией или капитальным ремонтом активов, тщательно задокументированы. Это включает подготовку подробных отчетов, счетов-фактур и технических спецификаций. Если активы подвергаются значительной модификации или заменяются модернизированными компонентами, затраты следует классифицировать как долгосрочные инвестиции. С другой стороны, мелкие ремонты и замены, такие как обслуживание существующих компонентов, должны быть отнесены к операционным расходам.

Готовясь к возможным аудиторским проверкам, ведите четкий учет всех соответствующих ремонтов и модификаций, разделяя виды работ и соответствующие им затраты. Правильная классификация крайне важна для того, чтобы избежать расхождений при составлении финансовой отчетности и обеспечить соответствие действующим стандартам бухгалтерского учета.

Понимание критериев капитализации затрат на ремонт основных средств

Согласно стандартам ФСБУ, учет расходов на содержание или модернизацию основных средств существенно отличается от обычных текущих операционных расходов. Различие заключается в том, повышают ли эти расходы стоимость актива или продлевают срок его полезного использования. Затраты на капитальный ремонт основных средств могут быть капитализированы, если они отвечают определенным критериям.

Во-первых, если ремонтные работы выходят за рамки текущего обслуживания и приводят к значительному улучшению актива, например, модернизации или повышению его эффективности, они могут быть классифицированы как капитальные расходы. Сюда относятся ситуации, когда работы восстанавливают функциональность актива до состояния, сопоставимого с тем, в котором он был приобретен недавно, или даже улучшают его эксплуатационные возможности.

Для организаций понимание этой разницы имеет решающее значение при определении порядка учета этих расходов в бухгалтерском учете. При условии, что ремонт продлевает срок службы или восстанавливает работоспособность актива, расходы должны отражаться в бухгалтерском учете как корректировка стоимости актива, а не как расходы текущего периода.

С другой стороны, текущее обслуживание, такое как мелкий ремонт или замена, которые не продлевают срок полезного использования актива, должны рассматриваться как текущие затраты. Они должны списываться на расходы в том периоде, когда они были понесены, не влияя на балансовую стоимость актива.

Порядок учета этих расходов также различается: капитализированные расходы включаются в стоимость основного средства и амортизируются в течение оставшегося срока полезного использования актива. Этот метод отличается от учета текущего обслуживания, которое обычно списывается на расходы сразу. Ключевым моментом здесь является оценка того, приводят ли работы к существенному повышению стоимости или функциональности актива.

В заключение следует отметить, что различие между текущим ремонтом и значительными улучшениями имеет важное значение для правильного составления финансовой отчетности. Правильная классификация не только соответствует стандартам бухгалтерского учета, но и обеспечивает точное отражение финансового состояния организации.

Бухгалтерские проводки по учету затрат на ремонт и капитальных вложений в основные средства

В контексте учета технического обслуживания активов различие между ремонтом и капитальным ремонтом имеет решающее значение для составления точной финансовой отчетности. Расходы на ремонт обычно поддерживают состояние активов, не продлевая срок их полезного использования. Эти затраты обычно относятся непосредственно на счета расходов в том периоде, когда они были понесены. С другой стороны, реконструкция или значительные улучшения, которые улучшают характеристики или продлевают срок службы актива, рассматриваются как капитальные вложения, которые должны капитализироваться и амортизироваться с течением времени.

При определении того, следует ли рассматривать расходы как ремонт или капитальное улучшение, необходимо учитывать следующие факторы:

- Характер выполненных работ (восстановление или техническое обслуживание).

- Увеличение стоимости актива или его эксплуатационных возможностей.

- Ожидаемый срок получения выгоды от расходов.

Ключевое различие заключается в том, способствуют ли расходы существенному улучшению актива или просто восстанавливают его прежнее состояние. Ниже приведен пример бухгалтерских проводок по этим видам расходов:

Важно тщательно составлять и документировать бухгалтерские проводки, чтобы соответствовать действующим стандартам учета и обеспечить правильную классификацию расходов. Кроме того, любые выбытия или списания в результате усовершенствования активов должны быть надлежащим образом отражены в графике амортизации активов. Соответствующие корректировки балансовой стоимости актива должны отражать любые изменения в его расчетном сроке полезного использования или остаточной стоимости.

И наконец, убедитесь, что система учета точно отражает текущий ремонт и модернизацию путем регулярного анализа и обновления записей об активах. Правильное отражение этих затрат гарантирует, что финансовая отчетность дает верное и справедливое представление о финансовом положении и результатах деятельности компании.

Основные различия между расходами на обычное техническое обслуживание и капитальный ремонтКлассификация расходов на обычное техническое обслуживание и капитальный ремонт имеет важное значение для правильного финансового управления. Эти категории влияют на бухгалтерскую и налоговую отчетность, проводя различие между обычным обслуживанием и существенными улучшениями.

Обычное техническое обслуживание

Текущее обслуживание предполагает регулярное поддержание работоспособности актива. Это текущие расходы, необходимые для надлежащего функционирования объекта, как правило, связанные с повседневной работой и не повышающие стоимость актива. Ниже приводится описание характера обычного технического обслуживания:

Расходы осуществляются для поддержания объекта в его текущем состоянии.

- Как правило, это мелкий ремонт и замена, которые не продлевают срок службы и не улучшают первоначальные характеристики.

- Эти расходы учитываются как расходы текущего периода и списываются в том же финансовом периоде.

- Капитализация этих расходов не допускается в соответствии со стандартами бухгалтерского учета.

- Расходы, как правило, небольшие и частые, они укладываются в рамки обычного операционного бюджета.

- Капитальный ремонт и реставрация

Капитальный ремонт, с другой стороны, значительно продлевает срок службы актива или восстанавливает его функциональность до более высокого уровня. Эти расходы рассматриваются иначе, чем обычное техническое обслуживание, в силу их масштаба и влияния на стоимость актива. Ключевые моменты включают:

Расходы напрямую связаны с существенным улучшением или продлением срока службы актива.

- Такие расходы могут включать в себя капитальный ремонт или замену ключевых компонентов, которые улучшают характеристики объекта или повышают его долговечность.

- Эти затраты могут быть капитализированы как часть стоимости актива и амортизированы с течением времени в соответствии с правилами бухгалтерского учета, например, ФБУ.

- Расходы учитываются как капитальные затраты и амортизируются в течение срока полезного использования модернизированного актива.

- Капитальный ремонт обычно более масштабный, проводится реже и планируется как часть долгосрочной инвестиционной стратегии.

- Понимание этих различий крайне важно для точного учета расходов. Правильная классификация обеспечивает соблюдение соответствующих стандартов учета и предотвращает искажения в финансовой отчетности. Решение о классификации расходов как обычного или капитального ремонта зависит от их характера, масштаба и итогового влияния на состояние актива и будущие выгоды.

Как определить, увеличивает ли ремонт стоимость актива или продлевает срок его полезного использованияЧтобы определить, увеличивает ли ремонт стоимость актива или продлевает срок его полезного использования, организации должны оценить несколько факторов в соответствии с правилами бухгалтерского учета. Решение зависит от того, приводят ли расходы к значительному улучшению или восстановлению первоначального уровня производительности актива.

Если в результате ремонта повышается стоимость актива или появляется возможность получать от него больший доход, он может быть квалифицирован как улучшение. Сюда относятся случаи, когда заменяются или модернизируются отдельные части актива и существенно повышается его операционная эффективность. В этом случае расходы можно капитализировать как часть стоимости актива, а не списывать сразу.

С другой стороны, если ремонт просто возвращает актив в первоначальное состояние или устраняет износ, связанные с ним расходы следует рассматривать как затраты текущего периода. Они признаются расходами на техническое обслуживание и должны учитываться в составе операционных расходов в том периоде, когда они были понесены.

Подтвердить характер расходов можно с помощью подробной документации, включая контракты, счета-фактуры и технические оценки. Точная классификация таких расходов обеспечивает соблюдение ФСБУ (федеральных стандартов бухгалтерского учета), поскольку они предписывают, как организации должны отражать такие инвестиции в учете.

В некоторых случаях может потребоваться пересмотреть график амортизации актива. Если ремонт продлевает срок службы актива сверх первоначально предполагаемого, может потребоваться пересчет амортизации. Это обеспечит правильное соответствие между сроком полезного использования актива и капитализированной стоимостью.

Следование надлежащим принципам бухгалтерского учета будет способствовать организованному подходу к признанию того, относятся ли расходы к улучшениям или текущему ремонту. Убедитесь, что вся подтверждающая документация ведется и четко указывает, был ли актив улучшен или просто восстановлен до первоначального состояния.

Учет амортизации основных средств после капитального ремонтаПосле проведения капитального ремонта основных средств важно пересмотреть график амортизации актива. Если были заменены значительные части актива или продлен срок его полезного использования, в учете должны быть отражены эти изменения. Амортизация должна быть скорректирована в соответствии с новой стоимостью актива или его оставшимся сроком полезного использования после капитального ремонта.

Начните с пересчета амортизации на основе обновленной стоимости актива, которая может включать сумму затрат на ремонт и замену. В бухгалтерских записях должно быть четко указано разделение затрат на текущий ремонт и капитальные расходы, поскольку последние будут влиять на метод начисления амортизации. Ремонт, рассматриваемый как капитализированный расход, изменит амортизационную базу. Поэтому убедитесь, что все соответствующие корректировки внесены в главную книгу с помощью соответствующих журнальных записей.

Важно понимать, что ремонт, продлевающий срок службы актива, должен учитываться как капитальные затраты. Метод расчета амортизации, будь то линейный метод или метод уменьшаемого остатка, необходимо будет пересмотреть с учетом пересмотренной стоимости актива. Амортизация вновь замененных частей должна происходить по той же схеме, что и у первоначального актива, в то время как амортизация оставшейся первоначальной стоимости может продолжаться, как и раньше.

Метод распределения этих затрат должен быть четко задокументирован, включая подтверждение ремонта и замены. Убедитесь в том, что соответствующие проводки в журнале правильно отражены и что организация соблюдает установленный порядок признания расходов на основные средства в своей финансовой отчетности. Во избежание путаницы при проведении будущих аудиторских проверок и составлении отчетности следует вести отдельные счета для ремонта и капитального ремонта.

Убедитесь, что обновленные расчеты амортизации отражены в финансовой отчетности за периоды после ремонта. Это обеспечит правильную оценку актива в течение оставшегося срока полезного использования и соответствие амортизационных расходов текущему состоянию актива.

Влияние капитального ремонта на финансовую отчетность и налогообложение

При проведении восстановительных работ на объектах важно проводить различие между расходами на регулярное техническое обслуживание и расходами, которые повышают функциональность или продлевают срок полезного использования актива. Правильная идентификация этих расходов влияет как на финансовую отчетность, так и на налогообложение организации. Ниже приводится разбивка влияния:

Признание расходов: Расходы, связанные с существенным ремонтом, который продлевает срок полезного использования актива, не должны сразу списываться на расходы. Вместо этого они должны быть капитализированы в соответствии с руководством ФСБУ (Федеральные стандарты бухгалтерского учета для организаций). Такие расходы добавляются к стоимости актива и амортизируются с течением времени.

Корректировки амортизации: Увеличение балансовой стоимости актива в результате восстановительных работ приводит к корректировке амортизации. Новая стоимость актива повлияет на будущие графики амортизации, что отразится на отчетах о прибылях и убытках.

Налоговые аспекты: Налоговые последствия зависят от того, рассматриваются ли затраты как капитальные или операционные. Капитализированный ремонт позволяет начислять амортизацию, в то время как ремонт, рассматриваемый как операционные расходы, может быть вычтен сразу. Это различие может существенно повлиять на налоговые обязательства организации.

- Документирование работ: Необходимо надлежащим образом документировать все расходы, связанные с ремонтом. Документация должна содержать подробное описание характера работ, включая счета-фактуры, договоры и доказательства их завершения. Эти документы необходимы для обоснования классификации расходов в ходе аудита или налоговой проверки.

- Кроме того, необходимо учитывать следующее:

- Классификация ремонта: Уточните, квалифицируются ли работы как реставрационные или как регулярное техническое обслуживание. Восстановительные работы часто приводят к изменению стоимости актива и должны соответствовать специальной процедуре, описанной в 62020, чтобы обеспечить надлежащую капитализацию.

- Текущие расходы: Расходы на регулярное обслуживание, которые не продлевают срок полезного использования актива, должны рассматриваться как текущие расходы и не капитализироваться.

Бухгалтерские проводки: Правильные бухгалтерские проводки должны отражать эти различия. Дебетовые проводки, связанные с капитальным ремонтом, должны быть сделаны на счете актива, в то время как текущий ремонт должен быть отнесен на расходы в соответствующем периоде.

- Различия в методах: Учет таких расходов может различаться в зависимости от методов учета, применяемых организациями. Будьте готовы к возможным изменениям в налоговых льготах в зависимости от того, к какому виду расходов относится ремонт — капитальному или операционному.

- Организациям следует соблюдать применимые правила и вести надлежащую документацию по всем видам ремонта, поскольку в противном случае это может привести к неправильной финансовой отчетности и потенциальным налоговым обязательствам.

- Лучшие практики по документированию и отражению капитального ремонта в бухгалтерском учете

- Убедитесь, что собраны все соответствующие документы на каждую значительную модификацию или усовершенствование объекта. Эти документы должны включать подробные счета-фактуры, договоры и сертификаты, подтверждающие характер выполненных работ. Очень важно, чтобы эти документы отражали весь объем улучшений и были легко доступны для будущих справок и проверок.

Установите четкие процедуры учета и отчетностиПодготовьте четкую и организованную процедуру признания расходов, связанных с восстановлением и модернизацией активов. В ней должен быть указан порядок учета расходов, в том числе классифицируются ли они как расходы на текущее обслуживание или как расходы, способствующие увеличению стоимости активов. Процесс должен соответствовать требованиям последних ФСБУ, обеспечивая надлежащее документирование всех операций и обоснование увеличения балансовой стоимости актива.

Обеспечьте соблюдение стандартов бухгалтерского учетаСледуйте стандартным принципам бухгалтерского учета при проведении операций по увеличению стоимости активов. Отслеживайте, как трудовая деятельность способствует продлению срока службы объекта или его улучшению. Очень важно проводить различие между обычным ремонтом и модернизацией, документируя каждый вид работ на отдельных счетах. Разница должна быть четко отражена в финансовой отчетности, обеспечивая капитализацию только соответствующих улучшений, в то время как расходы на текущее обслуживание признаются в качестве операционных расходов.

Регулярно обновляйте документацию, чтобы отразить изменения в затратах, завершении работ и корректировках стоимости активов. Убедитесь, что документы содержат достаточные доказательства затрат, включая договоры с поставщиками, подтверждения выполнения работ и подробную разбивку отдельных задач или выполненных действий. Правильное ведение документации и отчетности минимизирует риски при проведении внутренних проверок и аудита, а также обеспечивает соблюдение применимых положений по бухгалтерскому учету для организаций.