Ответственность свидетелей в рамках Налогового кодекса РФ претерпела значительные изменения в соответствии с действующими правовыми нормами. Данная норма, отражающая изменения в судебной и налоговой практике, определяет обязанности физических лиц, вызываемых для дачи показаний по налоговым делам. В соответствии с новой редакцией, отказ лица от дачи показаний может повлечь за собой правовые последствия в зависимости от обстоятельств и статуса свидетеля.

В частности, согласно последней редакции кодекса, суд имеет право наложить штрафные санкции на тех, кто без уважительных причин отказывается сотрудничать в ходе разбирательства. Это положение распространяется на лиц, достигших совершеннолетия, при четком понимании того, что любой необоснованный отказ от дачи показаний может повлечь за собой санкции. Это свидетельствует о сдвиге по сравнению с предыдущими толкованиями, когда уровень ответственности не был так четко определен.

Развивающаяся практика свидетельствует о растущей тенденции к обеспечению подотчетности свидетелей в делах, связанных с налоговыми спорами. По мере усложнения дел, связанных с уклонением от уплаты налогов или мошенническими действиями, роль лиц в предоставлении достоверной информации становится все более значимой. Поэтому от тех, кого вызывают в суд, ожидается, что они будут действовать с необходимой осмотрительностью и в соответствии с законом, как это предусмотрено Федеральным законом Российской Федерации.

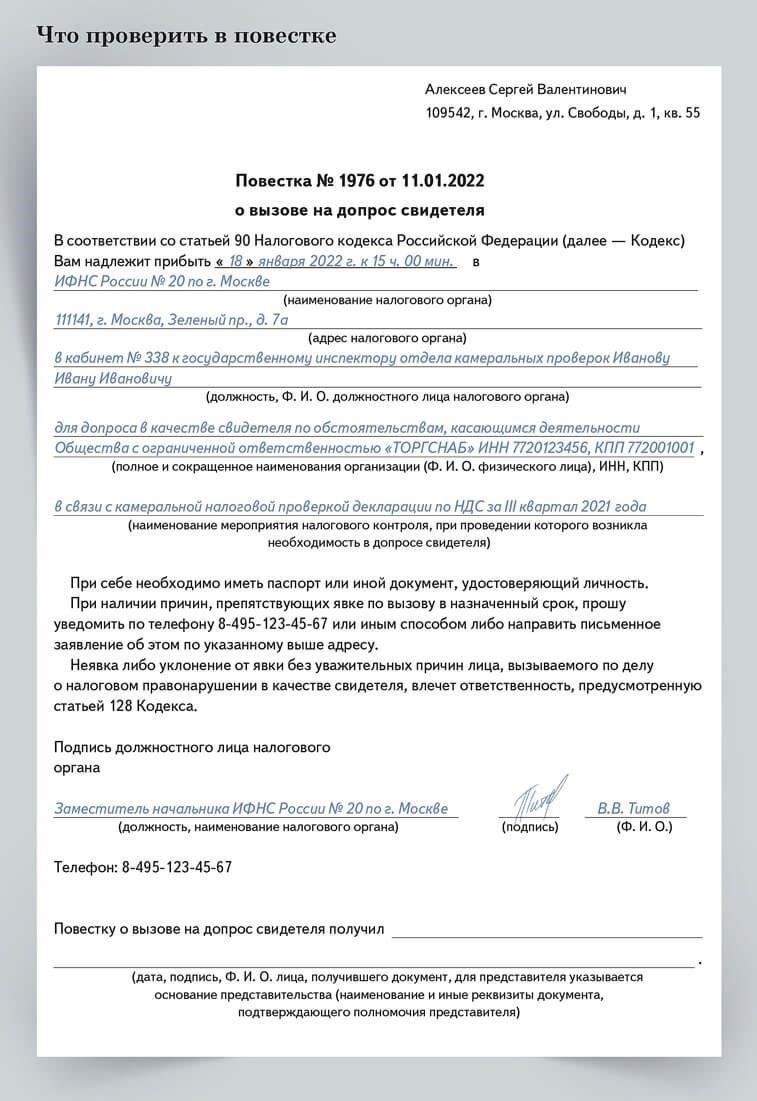

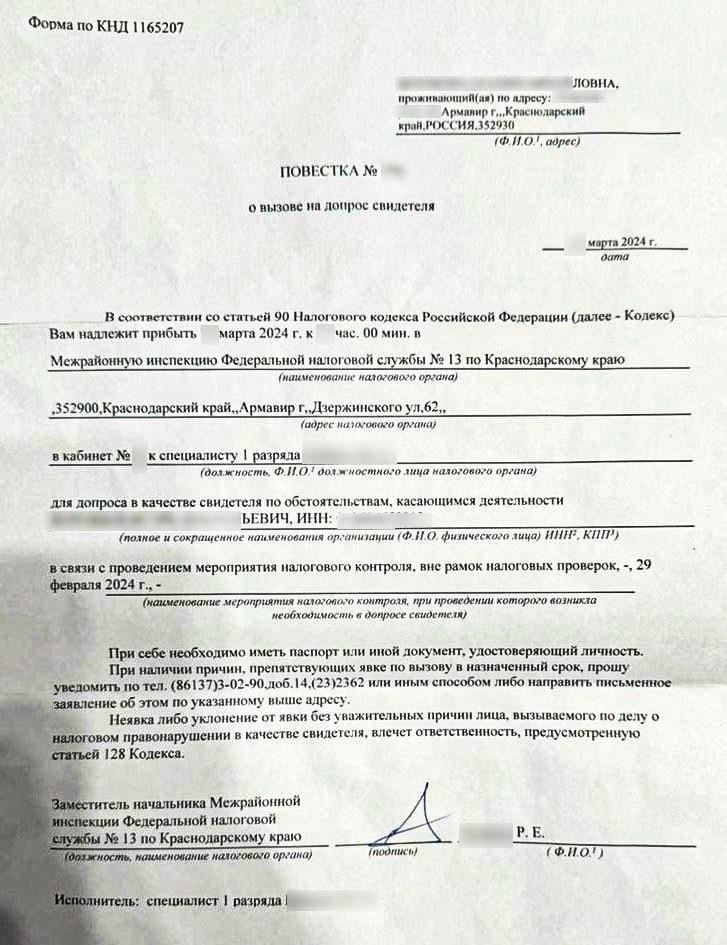

Обзор статьи 128 Налогового кодекса РФ

Действующая редакция Налогового кодекса РФ (НК РФ) определяет ответственность физических лиц, отказывающихся от дачи показаний по делам, связанным с налогообложением. Это правило распространяется на тех, кто был вызван в качестве свидетеля, но отказался от дачи показаний или не выполнил законные требования. Согласно Налоговому кодексу РФ, отказ или уклонение от дачи показаний может повлечь административные последствия для привлекаемых лиц. Судебная практика показала, что эти санкции могут быть применены в соответствии с новыми правовыми нормами.

Правовые последствия неисполнения требований

Лица, не выполняющие свои обязанности свидетелей в соответствии с Налоговым кодексом РФ, могут быть подвергнуты значительным наказаниям, которые могут включать штрафы или другие административные меры. Эта законодательная база призвана обеспечить эффективное проведение налоговых процедур и предотвратить утаивание важной информации.

Возрастные аспекты

Налоговый кодекс устанавливает, что для лиц, достигших определенного возраста, не существует исключений при выполнении этих обязанностей. Поэтому даже лица старше определенного возраста должны выполнять требования о даче показаний, если только они не могут продемонстрировать веские юридические основания для освобождения.

Правовые обязанности и обязательства свидетеля в соответствии со статьей 128

В соответствии со статьей 128 Налогового кодекса Российской Федерации лица, вызываемые в качестве свидетелей по делам, связанным с налогообложением, должны выполнять определенные обязанности, предусмотренные законодательством. Невыполнение этих обязанностей может повлечь за собой штрафные санкции или правовые последствия. Основные обязанности включают:

- Давать правдивые показания: Свидетели должны предоставлять точную и честную информацию в ответ на вопросы, связанные с рассматриваемым делом. Измышления или сокрытие информации могут привести к ответственности.

- Обязанность явиться: Вызванное лицо по закону обязано присутствовать на судебном заседании. Несоблюдение этого требования может привести к штрафу или другим юридическим действиям.

- Сотрудничество с властями: Свидетели должны сотрудничать с налоговыми органами, предоставляя любые необходимые документы или доказательства, находящиеся в их распоряжении. Невыполнение этой просьбы может привести к санкциям.

- Возрастные ограничения: К даче показаний могут быть привлечены только лица, достигшие определенного возраста, указанного в действующей редакции Налогового кодекса. Лица, не достигшие установленного законом возраста, освобождаются от дачи показаний.

Штрафы за несоблюдение требований

Невыполнение этих обязанностей может привести к серьезным юридическим последствиям. Закон устанавливает, что лица, отказывающиеся давать показания или препятствующие процессу, могут быть подвергнуты наказанию в соответствии с судебной практикой, действующей на территории Российской Федерации. Такие меры наказания призваны обеспечить полное сотрудничество с налоговыми органами и надлежащее отправление правосудия.

Практические последствия

Лица, участвующие в налоговых разбирательствах, должны быть полностью осведомлены о своих обязанностях в соответствии с действующей редакцией статьи 128. Незнание этих обязанностей не освобождает от ответственности. Судебная система привлекает лиц к ответственности за невыполнение требований закона, что подчеркивает серьезность этих обязанностей в контексте налогового законодательства.

Виды информации, которую свидетель должен раскрывать в налоговых делах

В ходе судебного разбирательства по налоговым делам свидетель обязан предоставить конкретную информацию в соответствии с действующим законодательством. Нераскрытие такой информации может привести к последствиям, предусмотренным законом. Ниже перечислены категории информации, которую должен раскрыть свидетель:

- Подробные сведения о любых финансовых операциях с участием налогоплательщика, включая записи о доходах, расходах и вычетах, имеющих отношение к делу.

- Документы, подтверждающие утверждения налогоплательщика или опровергающие утверждения налоговых органов, такие как контракты, счета-фактуры или квитанции.

- Свидетельства об обоснованности бухгалтерской практики, в том числе о точности отраженных доходов и налоговых деклараций.

- Заявления, касающиеся финансовых отношений налогоплательщика, в том числе партнерства, инвестиций или долей собственности, которые могут повлиять на налоговые обязательства.

- Любые действия или события, которые могли привести к искажению отчетности или ошибкам в налоговых декларациях.

Если свидетель отказывается предоставить какую-либо из этих сведений, это может повлечь за собой юридические последствия, в том числе штрафные санкции или обвинения в препятствовании правосудию, как это предусмотрено законом. Согласно действующему в Российской Федерации законодательству, такое поведение может привести к серьезным юридическим последствиям.

Нераскрытие соответствующих сведений может существенно повлиять на исход дела, поскольку суд может использовать предоставленную информацию для определения налоговых обязательств физического или юридического лица, в отношении которого ведется проверка. Это подчеркивает важность выполнения обязанности по раскрытию информации в рамках судебного разбирательства в соответствии с действующим законодательством.

Правовые последствия неисполнения обязанностей свидетеля

Отказ от выполнения обязанностей свидетеля может привести к значительным правовым последствиям, как указано в 128 статье Налогового кодекса РФ. Согласно действующей редакции закона, физические лица, достигшие совершеннолетия, обязаны давать показания по вызову суда. Невыполнение этого требования может привести к наложению судом наказания в виде штрафа или других санкций.

Неявка или отказ от дачи показаний без уважительной причины может быть расценен как воспрепятствование правосудию. Суд вправе применить соответствующие правовые меры в соответствии с нормами 128 раздела Налогового кодекса РФ, которые могут включать административную или даже уголовную ответственность в зависимости от тяжести отказа.

Если свидетель отказывается от дачи показаний, суд может расценить это как воспрепятствование производству по делу. Как показывает судебная практика, отказ от дачи показаний может затянуть рассмотрение дела и привести к последствиям, которые могут негативно отразиться на стороне, вызвавшей свидетеля. В таких случаях суд вправе применить санкции, предусмотренные законодательством Российской Федерации.

Свидетелям крайне важно знать о своих обязанностях. Игнорирование или отказ от дачи показаний может привести к серьезным последствиям как для самого человека, так и для судебного процесса. Налоговый орган также может расценить отказ от сотрудничества как попытку уклониться от ответственности в соответствии с действующим Налоговым кодексом.

Разъяснение статуса «свидетеля» в российских налоговых процедурах

Физические лица, привлекаемые к даче показаний по налоговым спорам в рамках российской юрисдикции, могут быть назначены в качестве свидетелей в судебном процессе. Эти лица могут быть принуждены к предоставлению информации, относящейся к делу, если им известны факты, имеющие отношение к делу. Согласно статье 128 Кодекса РФ, свидетель не является стороной в споре, но обязан оказать помощь суду, сообщив все известные ему факты, имеющие отношение к делу. Эта обязанность распространяется на свидетелей независимо от их возраста при условии, что они являются дееспособными. Невыполнение этого требования может повлечь за собой правовые последствия, такие как штрафные санкции или привлечение к ответственности за неуважение к суду.

Обязательства и возможный отказ

Согласно действующему законодательству, лица, вызванные для дачи показаний, могут отказаться от участия в процессе только при определенных условиях, например, если их показания могут напрямую инкриминировать их самих или близких родственников. Отказ от дачи показаний без уважительной причины может повлечь за собой наказание, включая штрафы или иные санкции, предусмотренные соответствующими разделами законодательства РФ. Суды обычно дают четкие указания относительно статуса свидетеля по отношению к рассматриваемому делу, чтобы все стороны понимали свои обязательства по закону.

Судебная практика и прецеденты

Современная судебная практика свидетельствует о том, что суды в РФ занимают жесткую позицию в отношении обязанностей свидетелей. В случаях, когда лица пытаются отказаться от дачи показаний, не имея на то законных оснований, суд может применить правовые санкции. Это подтверждает важность роли свидетеля в раскрытии истины и обеспечении честности налоговых процедур. Развивающаяся практика в РФ свидетельствует о последовательном применении этих правил, направленных на поддержание подотчетности в рамках правового поля, связанного с налоговыми спорами.

Судебные толкования и постановления, связанные со статьей 128

Суды в Российской Федерации последовательно разъясняют применение положений, касающихся обязанностей свидетеля по данной статье Налогового кодекса. По сложившейся практике, когда лицо вызывается для дачи показаний по делу, связанному с налоговыми правонарушениями, отказ от них может повлечь правовые последствия. Суды трактуют отказ не только как воспрепятствование судебному процессу, но и как неисполнение своих обязанностей по закону, что влечет за собой возможное административное наказание.

Прецедентное право и судебные прецеденты

Судебные органы подтвердили, что, хотя отказ свидетеля от дачи показаний может быть оспорен, существуют ограничения, основанные на возрасте человека или конкретных законодательных исключениях, изложенных в действующей редакции Налогового кодекса. В случаях, когда человек не может давать показания по возрасту, состоянию здоровья или другим уважительным причинам, суды принимают решение об отсутствии санкций. Однако такие исключения должны быть подкреплены четкими доказательствами, поскольку отказ без веских оснований повлечет за собой дальнейшие судебные разбирательства в соответствии с положениями закона.

Последние судебные решения

Последние судебные решения также подчеркивают важность правильного и четкого понимания обязанностей свидетелей. В частности, суды указали, что юридические лица, вызываемые на допрос при аналогичных обстоятельствах, не освобождаются от дачи необходимых показаний. В случае несоблюдения требований судебные органы могут применить санкции, основанные на толковании статьи, действовавшем на момент разбирательства. Эти конкретные постановления дают ценное представление о том, как суды относятся к участию свидетелей в налоговых спорах и что представляет собой законный отказ в соответствии с существующими правовыми нормами.

Практические советы для физических лиц в налоговых расследованиях и судебных разбирательствах

В ситуациях, связанных с налоговыми процедурами в Российской Федерации, физическим лицам крайне важно понимать свои права и обязанности. Отказ от дачи показаний защищается действующим законодательством, если человек участвует в деле, в котором возможно самообвинение. Согласно действующему законодательству, свидетеля нельзя принудить к даче показаний, которые могут повлечь за собой личную ответственность или уличить его самого или его близких родственников.

Если вас вызывают в суд или на другие официальные слушания, важно знать конкретные возрастные пороги ответственности и юридическое определение свидетеля в данном контексте. Лица, не достигшие установленного законом возраста или не обладающие достаточной осведомленностью, не могут быть привлечены к ответственности согласно соответствующим положениям национального законодательства.

Неявка или невыполнение требований суда может привести к серьезным правовым последствиям. Лицам рекомендуется обратиться к адвокату, чтобы понять объем своих обязанностей и пределы своего участия в расследовании. Юридическое представительство гарантирует защиту их прав и полное соблюдение действующих норм.

Для лиц, вовлеченных в судебные дела, связанные с налогообложением, необходимо понимать весь масштаб дела. Толкование судом применимых законов может иметь долгосрочные последствия для будущего человека. Консультация с юристами поможет прояснить, необходимы ли показания свидетеля или его присутствие, а также возможные последствия отказа от сотрудничества.

Важно понимать, что несоблюдение требований или отказ от дачи показаний без законных оснований может повлечь за собой штрафные санкции, особенно в случаях административных нарушений, связанных с налогообложением. Поэтому полная информированность о своих правовых обязательствах имеет решающее значение для предотвращения юридических проблем.